ABRAKADABRA: POWELLS INFLATIONSZIELZAUBER

Die US-Notenbank hat zwei Hauptaufgaben (Mandate) – Maximalbeschäftigung und Preisstabilität.

Die US-Notenbank hat zwei Hauptaufgaben (Mandate) – Maximalbeschäftigung und Preisstabilität.

Mit Blick auf die Preisstabilität ist die US-Notenbank elendig gescheitert.

Die Federal Reserve beschäftigt in Washington DC 3.000 Menschen, von denen 300 einen Doktortitel haben.

Ihre Mission ist es, „unser Land mit einem sichereren, flexibleren und stabileren Währungs- und Finanzsystem auszustatten“ – und Preisstabilität ist dabei das übergeordnete Mandat.

In diesem Artikel werde ich nicht nur auf das komplette Scheitern der US-Notenbank bei der Inflationskontrolle eingehen, ich werde mich auch an die Klimadebatte wagen; im Anschluss daran werde ich mich zu den desaströsen Folgen äußern, die Schulden, Defizite und Inflation wahrscheinlich auf die Anlagemärkte haben.

POWELLS ABRAKADABRA MIT DEN INFLATIONSZIELEN

Letzte Woche erklärte der Chef der US-Notenbank vor dem US-Senat, nach welcher Methode die 300 Doktortitelträger aber auch viele der 3.000 Fed-Angestellten die geltenden Inflationsziele ermitteln.

Senator Cortez fragte Powell:

Cortez: “Warum 2 % Inflation?“

Powell: “Die 2 % sind ein Ziel, auf das sich mit allen großen Zentralbanken global geeinigt wurde.“

Frage von EvG: Und für dieses Lemming-System werden also 300 Doktortitelträger benötigt?

Cortez: „Wie genau hilft das den Menschen?“

EvG: Die verbalen Verrenkungen, die Powell im besten Fed-Sprech liefert, fassen die gesamte Weisheit der US-Notenbank zusammen.

Powell: Ich werden Ihnen sagen, inwiefern es hilft, offensichtlich ist es nicht offen ersichtlich, wie es funktioniert.

EvG: Hmmmm… Offensichtlich hat Powell keinen Schimmer – OFFENSICHTLICH NICHT OFFEN ERSICHTLICH…!“

Powell weiter: „Wenn man die Menschen glauben lässt, dass [die Inflation] auf 2 % zurückgeht, dann ist die Inflation dort auch verankert.

Alles deutet nach moderner Auffassung darauf hin, dass die Erwartungen der Menschen einen Effekt auf die Inflation haben. Wenn wir davon ausgehen, dass die Inflation auf 5 % steigen wird, dann passiert es, weil Unternehmen und Haushalte eben das erwarten.“

Das sind also die internen Geheimnisse der US-Notenbank in Fragen Inflationspolitik/ Inflationszielbestimmung.

Erstens ist das 2 %-Ziel bloß ein Lemming-System. Alle anderen Zentralbanken verwenden es auch, also muss auch unsere Federal Reserve diesem mittelmäßigen System folgen.

Zweitens geht es nur darum, die Menschen glauben zu lassen, dass die Inflation auf 2 % sinken werde; dann passiert das auch. Doch was, wenn die Menschen glauben, dass die Inflation auf 20 % steigen wird?

An dieser Stelle kommt Magier Powell ins Spiel, der die Unternehmen und Haushalte so hypnotisiert, dass sie wieder an 2 % Inflation glauben:

Ich finde die Frage von Senator Cortez richtig: Warum 2 %? An jenen 2 % ist überhaupt nichts Wünschenswertes. Bei einer Inflation von 2 % verdoppeln sich die Preise alle 36 Jahre. Das eigentliche Ziel sollte doch überhaupt keine Inflation sein.

Das Problem mit diesem willkürlichen Lemming-System, wo die Zielmarke bei 2 % liegt, ist, dass es nicht funktioniert. Weder die Federal Reserve noch irgendeine andere Zentralbank haben es geschafft, die Inflation auf diesem Niveau zu halten, es sei denn als zufälliger Zwischenstopp auf dem Weg zu höheren oder niedrigeren Inflationsquoten.

DIE INFLATION WIRD WIEDER STEIGEN

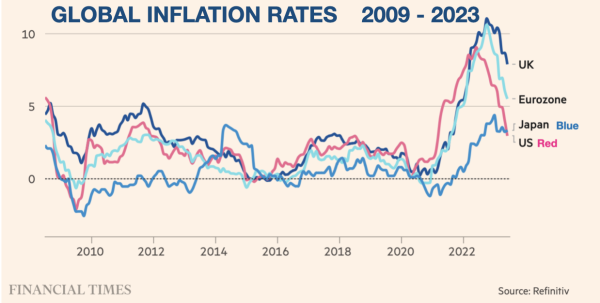

Zwischen 2015 und 2021 lag die Inflation in den meisten industrialisierten Ländern zwischen 0 % und 3 %.

Als die Inflationsquoten 2021 deutlich zu steigen begannen, verkündeten Powell und Lagarde (EZB), dass diese Inflation nur „vorübergehend“ sei. Trotzdem stieg die Inflation noch auf knapp 10 %, bevor sie im Jahr 2022 wieder rückläufig war.

Wie ich in früheren Artikeln erklärt hatte, bewegt sich die Welt schrittweise weg von einer Ökonomie, die auf Finanzwerten und Schulden basiert und hin zu einer sachwert- und rohstoffbasierten Ökonomie.

Das wird zu einer systemischen Verschiebung führen – weg vom finanziell wie moralisch bankrotten Westen, hin zum rohstoff- und produktionsorientierten Osten und Süden.

Aufwärtsbewegungen bei den Rohstoffpreisen gehen der Inflation normalerweise um 6-9 Monate voraus. Als die Rohstoffpreise also Ende 2019 anstiegen, folgte Anfang bis Mitte 2020 in den meisten Ländern dann die Inflation.

Nach einer Korrektur loteten die Rohstoffpreise von März bis Mai Kurstiefs aus, folglich könnte sich im Herbst 2023 in den USA und Europa das Inflationsgeschehen wieder drehen.

Wie schade für Powell und Lagarde, dass ihr 2 %-Inflationsziel wieder einmal scheitern wird, trotz aller Hypnoseanstrengungen, damit die Menschen es glauben!

Vielmehr werden hohe Inflation und hohe Zinssätze in den kommenden Jahrzehnten vorherrschend sein; jedoch mit allgemein sehr hoher Volatilität, schnellen Aufwärtsbewegungen aber auch brutalen Korrekturen.

Bevor ich auf die fatalen Folgen zu sprechen komme, die Inflation, Defizite und Schulden für die US- und Weltwirtschaft haben werden, möchte ich noch Anmerkungen zur hitzigen Klimadebatte wagen.

KLIMANOTSTAND – HYSTERIE ODER REALITÄT?

Die Klimadebatte ist komplett polarisiert und wird von mächtigen Interessengruppen dominiert.

Seitdem Al Gore diese Diskussion im Rahmen der Kopenhagener Klimakonferenz von 2009 verstärkt in die Politik trug, hat sich ein klarer Trend abgezeichnet.

Wie Covid kam auch die Klimadebatte den westlichen Regierungen gelegen – als Mittel, um Menschen zu kontrollieren und Sonderinteressen zu schützen.

Die offizielle Klimadebatte ist vollkommen einseitig. Forschungsgelder bekommen nur jene Wissenschaftler, die die Vorstellung von einer menschengemachten Erderwärmung, hauptsächlich verursacht durch fossile Brennstoffe, stützen.

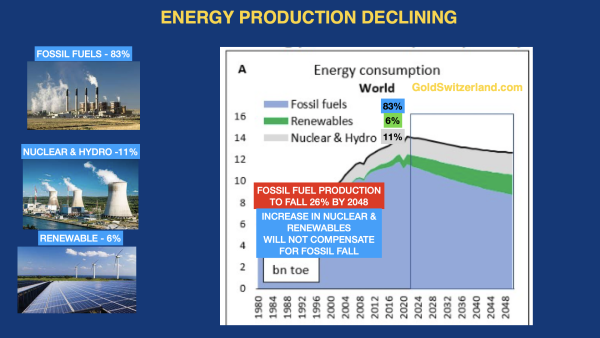

Die Tatsache, dass der Gesamtenergiebedarf zu 83 % aus fossilen Brennstoffen gedeckt wird und diese Zahl in den kommenden Jahrzehnten höchstwahrscheinlich nur marginal gesenkt werden kann, wird in dieser Debatte komplett ausgeblendet.

Ein weiteres Problem ist, dass die Welt das Fördermaximum für billige fossile Energieträger erreicht hat und dass auf Jahrzehnte hinweg keine ernstzunehmende Alternative in Sicht ist.

Zudem steigt der Anteil der aufgewendeten Energie, der für die Förderung/ Nutzbarmachung von Energieträgern verbraucht werden muss, rasch an (Energy Cost of Energy, EcoE, auf Deutsch etwa Energiekosten von Energie). In der Konsequenz werden die Lebensstandards auf absehbare Zukunft sinken (siehe auch: SEED – Surplus Energy Economics).

Auch die Tatsache, dass das heutige „Holozän“, das vor 11.700 Jahren begann, aus geologischer Sicht zu den kältesten Abschnitten zählt, wird komplett ignoriert. Alle Klimaaktivisten schauen immer nur auf die Zahlen der letzten Jahrhunderte.

Ignoriert wird auch die Tatsache, dass das CO2 seit einer Milliarde Jahren sinkt. Ohne CO2 gäbe es kein Leben auf der Erde. Das CO2 in der Atmosphäre beträgt heute 0,04 %. Sollte diese Menge unter 0,02 % sinken, gäbe es kein Leben auf der Erde.

Dr. John Clauser, Nobelpreisträger 2022 für Physik, kritisiert die Klimamodelle als unzuverlässig; die Rückkopplungseffekte von Bewölkung, welche sich enorm stabilisierend auf die Temperaturen auswirkten, blieben unberücksichtigt. Clauser meint, Wolken hätten eine mehr als 50 Mal so starke Rückstrahlungswirkung wie CO2. Zusammenfassend meint er, dass es keine Klimakrise gäbe und dass steigende CO2-Konzentrationen der Welt nutzen würden.

Ein führender Atomphysiker, Dr. Wallace Manheimer, warnte davor, dass eine „Netto-Null-Emission“ das Ende der modernen Zivilisation wäre. Seinen Einschätzungen nach seien die neuen Wind- und Solarinfrastrukturen ein Fehlschlag, sie kosteten Billionen, verwüsteten große Teile der Umwelt und seien „vollkommen unnötig“.

Ich bin kein Covid-Experte. Doch im Fall von Covid haben Hunderte Billionen Dollar, die von den Pharmaunternehmen für Propaganda und Korruption ausgegeben wurden, eine komplette Verzerrung der Debatte bewirkt. Eine kleine, zensierte Wissenschaftsminderheit wehrte sich vehement gegen ungetestete, genmanipulierende Impfungen und warnte vor deren schwerwiegenden Gefahren. Drei Jahre später zeigt sich, dass die Ängste dieser Minderheit gerechtfertigt waren.

Ich bin natürlich auch kein Klimaexperte. Da ich mich aber seit vielen Jahren intensiv mit ökonomischen Zyklen beschäftige, sind mir Geschichtsbetrachtung und das Verstehen sehr langfristiger Trends bei der Meinungsbildung sehr wichtig geworden – kurzfristiger Opportunismus hingegen nicht.

Meine Beschäftigung mit sehr langfristigen klimatischen Zyklen zeigt mir daher deutlich, dass diese Zyklen viel wirkmächtiger sind, als alle Einflüsse, die die Menschheit in den letzten 150 Jahren auf das Klima gehabt hat.

Um ein Beispiel zu machen: Schauen Sie sich das Klimadiagramm oben an, das 11.000 Jahre umfasst. Hier finden wir das Klimaoptimum der Römerzeit, vor 2.000 Jahren. Zu jener Zeit hatte Rom tropisches Klima. Soviel ich weiß, gab es im damaligen Rom weder Autos oder andere menschengemachte Gegenstände, die CO2 ausstießen.

Natürlich wünscht sich jeder eine Welt mit weniger Verschmutzung der Luft und der Ozeane – und dafür sollten wir auch global kämpfen.

Doch zu glauben, dass wir bis 2050 eine Netto-Null-Emission beim CO2 erreichen können, ist genauso unrealistisch, wie zu glauben, dass die Menschheit den Temperaturanstieg bis 2050 auf 1,5 Grad begrenzen kann.

Ich möchte ein paar Beispiele dazu nennen. Viele westliche Staaten erlassen gerade Gesetze, die vorschreiben, dass nach 2030 oder 2035 nur noch Elektrofahrzeuge produziert werden dürfen.

Klimaaktivisten ignorieren dabei aber, dass Elektrofahrzeuge in der Produktion teurer sind als herkömmliche Fahrzeuge und einen hohen CO2-Effekt haben.

Für die Produktion EINER Batterie, braucht es 250 Tonnen Gestein und Mineralien. Im Endeffekt entstehen schon im Abbau und in der Herstellung 10 bis 20 Tonnen CO2, noch bevor das Fahrzeug nur einen Meter gefahren ist.

Zudem lassen sich Batterien nicht recyceln und landen, mit schweren Folgewirkungen, auf den Mülldeponien.

Das ist nicht das einzige Problem. Über die ersten 95.000 – 115.000 km produziert ein Elektrofahrzeug unterm Strich mehr CO2 als ein herkömmlicher Verbrenner.

Hoffentlich wird die CO2- und Kosteneffizienz von Elektrofahrzeugen noch verbessert, bislang werden aber nur sehr langsame Fortschritte gemacht.

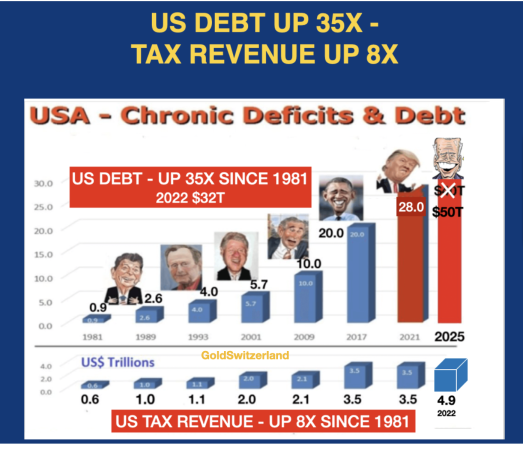

SPRUNGHAFTES US-DEFIZITWACHSTUM

Der Kreditbedarf des US-Finanzministeriums spiegelt ein komplettes Fehlen von Haushaltsdisziplin wider, das typisch ist für Bananenrepubliken.

Für den Zeitraum Januar bis Dezember 2023 geht das Finanzministerium von einer Kreditaufnahme von 3,3 Billionen $ aus. Im Fall von extra schlechten Nachrichten, wie auch Zinssteigerungen, könnten aus diesen 3,3 Billionen locker 4 – 4,5 Billionen $ werden. Dieses Defizit als auch die anhaltenden quantitativen Straffungsmaßnahmen (QT) werden wahrscheinlich für steigenden Zinsdruck sorgen.

Außer der US-Notenbank wird es keine weiteren Käufer für die ständig steigenden US-Schuldenmengen geben. Und somit dreht sich der Teufelskreis aus wachsender Verschuldung, steigender Inflation und höheren Defiziten immer und immer schneller.

Traurigerweise haben solche düsteren Szenarien nie ein Happy End.

Für die Banken bedeuten steigende Zinsen auch einen deutlichen Anstieg der Kreditausfälle sowie konstanten Druck, die Kreditvergabe zu reduzieren – auch das ein Mandat der US-Notenbank!

Angesichts eines massiv steigenden Kreditbedarfs bei der US-Regierung, der Federal Reserve sowie dem Bankensektor und gleichzeitig schrumpfender Finanzierungsquellen liegt die Wahrscheinlichkeit drastischer Maßnahmen auf der Hand.

Nach der Subprime-Krise von 2006-09 hatte man sich zwischenstaatlich darauf geeinigt, in künftigen Krisen Bail-Outs durch Bail-Ins zu ersetzen. Als Mitte März 4 US-Banken und die Credit Suisse kollabierten, passierte das zumindest nicht.

Doch der kommende Druck auf öffentliche wie private Finanzierung wird in der nächsten Runde wahrscheinlich drakonische staatliche Maßnahmen nach sich ziehen. Für die meisten westlichen Staaten, darunter USA, Europa und Japan, könnte das womöglich auch Zwangssparen in Form von Staatsanleihen bedeuten.

Bankeinleger könnten verpflichtet werden, beispielsweise 10-jährige Anleihen zu kaufen, wobei auch die Verzinsung – für 25 % bis 50 % der Kundenliquidität – zurückgestellt werden könnte.

Meine alte Prognose für die kommende US-Verschuldung, die ich 2016 abgegeben hatte, entwickelt sich bislang nach Plan. Ob die Verschuldung der ursprünglichen Prognose von 40 Billionen $ entsprechen wird, oder der später angepassten Prognose von 50 Billionen $, bleibt noch abzuwarten.

Große Ausfälle bei Banken oder Derivaten könnten die Summe ohne Weiteres auf 50 Bill. $ treiben.

HALTEN SIE PHYSISCHE ANLAGEN

Die Hauptnutznießer der westlichen Schulden- und Defizitprobleme sind natürlich:

- Edelmetalle – insbesondere Gold und Silber

- Rohstoffe – insbesondere Öl und Uran

Auch Aktien könnten kurzzeitig von der hohen Inflation profitieren, doch mittel- bis langfristig werden sie einbrechen.

Buffets Lieblingsindikator – Aktien / BIP – ist massiv überbewertet. Für eine Rückkehr zu den Mittelwerten müsste es zu einem 50 %igen Verfall kommen. Allerdings kommt es an den Märkten auch immer zu einer Überreaktion. In einem solchen Szenario wären es nicht allein die Aktienkurse, die fallen; auch das BIP könnte effektiv ohne Weiteres um 10 % bis 20 % fallen.

Anleihen, insbesondere die von Staaten, sollten wie die Pest gemieden werden. Inflation und potenzielle Zahlungsausfälle oder Moratorien werden sie zu den schlimmsten Investments überhaupt machen. Darüber hinaus wird die Währungsentwertung dafür sorgen, dass der effektive Wert dieser Anleihen sehr schnell gen NULLPUNKT fällt.

Also: Ist meine Prognose zu pessimistisch? Kann sein, aber ich bezweifle es. Natürlich kann niemand den genauen Zeitpunkt solcher Entwicklungen vorhersagen.

Wir können jedoch das Risiko abschätzen und bewerten.

Da die globale Risikolage heute höher ist als jemals zuvor in der Geschichte (wobei die politischen oder geopolitischen Risiken noch nicht einmal erwähnt wurden), warum dann nicht die eigenen Vermögensanlagen HEUTE absichern gegen die potenziell größte Vermögenszerstörung der Geschichte?

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..