Angst und Inflation: Zeitlose Politikinstrumente diskreditierter Systeme

Falls Sie sich wundern, warum Medien, Märkte und Mandate immer weniger Sinn ergeben, obschon eine Vielzahl harter Fakten deren Botschaften widerspricht, dann sollten Sie – mit Blick auf unseren „neuen Normalzustand“ der Angst und Inflation – stärker auf das achten, was tatsächlich gemacht wird und nicht darauf, was politische Entscheidungsträger sagen.

Übersetzung der jüngsten „Fed-Sprech-Akte“: Von „vorübergehender“ zu „beständiger“ Inflation

Sofern es überhaupt etwas Neues oder Aufregendes über den in die Ecke getriebenen Jerome Powell zu sagen gibt, dann wohl Folgendes: Beim seinem Treffen mit dem US-Kongress am 30. November durfte er es zumindest mal ein bisschen krachen lassen. So zum Beispiel mit seiner wahrlich topaktuellen Beobachtung und Befürchtung, dass die inflationären Kräfte nun doch „beständiger“ seien und das Wort „vorübergehend“ in diesem Kontext wohl ausgedient habe.

Nun, Jerome, das hätten wir dir schon vor langer, langer Zeit sagen können. Ein Schocker ist das natürlich nicht…

Mehr Taper-Talk (Ablenkung)

Vielleicht „aufregender“ war da schon seine nicht ganz so subtile Ankündigung, dass die Fed schon beim nächsten Treffen darüber diskutieren möchte, inwieweit die geldpolitischen Straffungsmaßnahmen um einige Monate beschleunigt werden könnten.

Hmmm…

Eigentlich können die Tapering-Maßnahmen der Fed im Kern nur „nicht-straffend“ wirken, da im Hintergrund bei der Liquiditätszufuhr getrickst wird, mittels der ständigen Repo-Faszilität und den FIMA-Swaplines. Dennoch wird die anhaltende Straffungsthematik (auch wenn sie nur der „Optik“ dient) negative Auswirkungen für alle Anlageklassen haben, mit Ausnahme des USD, des VIX-Handels, der US-Staatsanleihen (als sogenannter „sicherer Hafen“) und möglicherweise Gold.

Bitcoin-Beschwerden

Klar, dass BTC nicht allzu gut darauf reagierte. Nach Powells Doppelsprechakt sackte der Kurs um 20 % ab. Anschließend stieg er wieder, und zwar um 9 % innerhalb von weniger als 24 Stunden (Stand Redaktionsschluss).

Solche drastischen Kursausschläge bestätigen erneut unsere Auffassung, dass Kryptoformate (aller „Konsoldierungs- und Anpassungsschwierigkeiten“ zum Trotz) nie Wertaufbewahrungsmittel sein werden, sondern volatile (und ja, auch aufregende) Spekulationsanlagen. Wir wissen aber auch, dass die Krypto-Community [die wahrscheinlich auch die jüngsten Warnungen vor Quantum-Hacker-Risiken (vorgebracht von Jintao Ding) ignorieren wird] uns in diesem Punkt deutlichst widersprechen wird.

Glücklicherweise lässt sich Gold, z.B. per Quantum-Mausklick, nicht einfach wegklicken. Allerdings hatten wir schon anderer Stelle erörtert, warum die Bitcoin/Gold-Debatte im Grunde überhaupt keine ist.

Größere Beschwerden bei US-Staatsanleihen

Längerfristig besteht sehr wohl Grund zur Sorge um den 22 Bill.$ schweren US-Staatsanleihenmarkt, sollte die Federal Reserve ihre Stützungsmaßnahmen (von 80 Mrd. $ im Monat) für diesen Markt reduzieren – vor dem Hintergrund stetiger und inzwischen unstrittig „beständiger“ Inflation.

Angesichts reduzierter „Fed-Akkommodierung“ ist der US Treasury-Markt, wie an anderer Stelle schon erwähnt, nicht ansatzweise so liquide, wie die Fed gerne glauben möchte.

Kurz: Sollten Aktien und Anleihen gemeinsam fallen, was als wahrscheinlich gelten kann, so ließe sich eine derartige Fehlfunktion in den ansonsten so gut manipulierten Märkten deutlich schwerer abfangen. Außer man würde sich schnell wieder verabschieden von der „vorsorglichen“ Tapering-Strategie, die Powell angekündigt hat.

Selbst bestbewertete Unternehmensanleihen haben im anhaltenden Selloff in den letzten 60 Tagen 2 % verloren; und das drückt die Renditen nach oben, weil es den Chefetagen immer schwerer fällt, an Liquidität kommen.

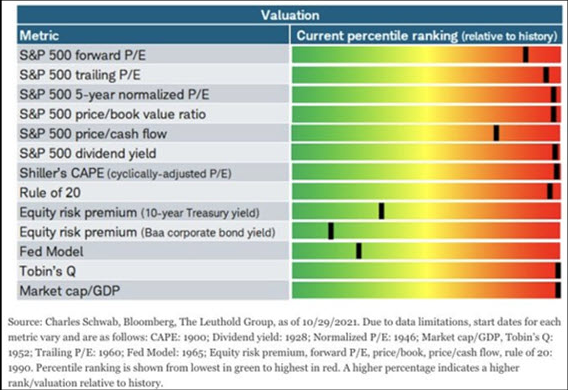

Derzeit ist alles am stets gestützten (und folglich stets steigenden und manipulierten) Aktienmarkt himmelschreiender Ausdruck von rekordhoher Überbewertung – und zwar nach jedem erdenklichen Indikator.

Der Chart unten bestätigt, dass sich der S&P, alle historischen Rekorde brechend, in einer roten Zone des Überbewertungsrisikos bewegt und allein noch durch positiv wirkende Stützungsmaßnahmen der Fed (grüne Zone) am Leben gehalten wird – folglich durch Repression von Zinsen bzw. Schuldenkosten.

Erkennen Sie, wie wichtig der „akkommodierte“ Anleihemarkt für die allgemeine Aktienmarktfarce ist? Erkennen Sie, wie Schulden – und wirklich nur Schulden – das gescheiterte System am Laufen halten?

Ausmaß der Verschuldung erleichtert Vorhersagen zu gescheiteren (und verzweifelten) politischen Strategien

Seit Jahren warnen wir: „Der Schuldenmarkt ist das große Ding“. In einem stärker von Schuldscheinen als Sozialprodukten dominierten globalen Finanzsystem werden steigende Zinsen alle erdenklichen Formen schmerzhafter Ansteckungseffekte mit sich bringen.

Im Licht des gängigen ökonomischen Narrativs der USA (ein Land mit einer Schuldenstandsquote von 125 %) werden diese harten, nackten Tatsachen schon bald dafür sorgen, dass die Federal Reserve eines erkennen muss: Die staatliche Solvenz der USA und ihre Fähigkeit zum Schuldendienst lassen sich allein noch dadurch aufrechterhalten, dass geldpolitische Straffungsvorhaben letztlich zurückgenommen werden.

Wichtiger bei weitem ist aber die unausgesprochene Tatsache, dass Inflation (obgleich sie öffentlich als große Sorge gilt) der beste Freund der Federal Reserve ist. Denn sie ist effektives Mittel der Staatsschuldensenkung und auch das letzte verzweifelte Instrument (wie Symptom) eines gescheiterten monetären Experiments.

Auch hier: Achten Sie darauf, was die Politik macht, und nicht darauf, was sie sagt.

Anders formuliert: Sie will Inflation. Sie braucht Inflation. Während sie entschieden vorgibt, eben diese zu „bekämpfen“.

Einfach schamlos…

Denn nur so – auf dem Weg der Inflation – lassen sich noch Ausfälle bei Staatsanleihen und Staatsleistungen abwenden (in einem Kontext, wo die wahren Zinskosten für Staatsschulden bei 111 % der Steuereinnahmen liegen) und auch nur so lässt sich das BIP weiter stimulieren. Und das bedeutet für die Zukunft auch: steigende Infrastruktur- und Rohstoffpreise.

Eine Warnung an Träumer, die meinen, Schulden zählten nicht

Trotz aller Lehren aus Geschichte und Mathematik, die immer wieder bestätigen, dass Schulden schwerste Auswirkungen auf nationales Überleben und Landeswährungen haben, bleibt der irrige Glaube an Führungsfähigkeiten, verschiedene Adjektive und politische Einlullung eben ein menschlicher, allzu menschlicher Trost.

Fast immer führen solche abwegigen Träumer das Beispiel Japans an, wo die Schuldenstandsquoten jenseits von Gut und Böse liegen und sich die Inflationsquoten dennoch in den Griff kriegen lassen.

Mit anderen Worten: Wenn Japan es schafft, dann doch auch die USA. Oder nicht?

Eben nicht.

Japan und die USA, und das ignorieren solche Träumer, könnten hinsichtlich Staatshaushaltslage und Staatsverschuldung gar nicht unterschiedlicher aufgestellt sein.

Anders als die USA hat Japan ein Leistungsbilanzüberschuss und einen Netto-Auslandsvermögensstatus (engl. NIIP) von +66 % des Bruttoinlandsprodukts, was bedeutet, dass der Wert der eigenen Guthaben im Ausland nach Abzug der ausländischen Forderungen stark positiv ist.

Die USA hingegen haben ein Leistungsbilanzdefizit und ein mit -70 % stark negatives NIIP.

Japan finanziert darüber hinaus seine Schulden intern durch Staatsanleihekäufer aus dem eigenen Land, während die USA ihre Schulden extern finanzieren und zwar durch, was sonst, den Gelddrucker der Federal Reserve.

Also: Auf Grundlage strenger Mathematik und hartnäckiger Geschichtslehren für Staaten, die unter einem „Zwillingsdefizit“, externer Schuldenfinanzierung und zu hoher Verschuldung leiden, weisen die USA viel mehr Ähnlichkeiten mit der Weimarer Republik auf als das moderne Japan.

Und deswegen soll es noch einmal gesagt sein: Der einzige Weg, auf dem die Weltreservewährungen einen Zahlungsausfall abwenden kann, führt über die Inflation. Und zwar durch die Schöpfung zusätzlichen Giralgeldes (ungeachtet des derzeitigen Tapering-Geredes), das aus einer externen Quelle stammt– nämlich von einem parasitären Monster (zugleich Privatbank), das auch unter der Bezeichnung Federal Reserve bekannt ist.

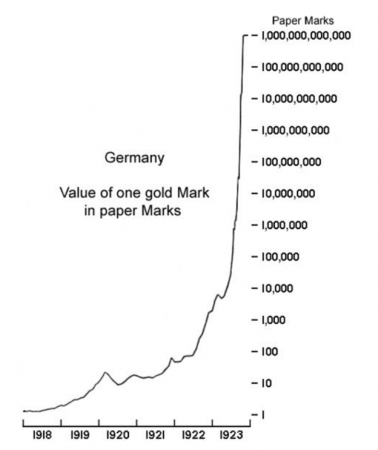

Gold im Papiersturm

Apropos Zwillingsdefizite, massive Verschuldung, Externfinanzierung sowie Inflation als politische Strategie und nicht als vorübergehender Mythos (alles Ähnlichkeiten zwischen Weimar und USA) – hier ein weiterer fun fact (und -Chart) mit Dank an Dan Oliver, der den Papierpreis der Goldmark in der Weimarer Republik wie folgt darstellt:

Ok, wir wissen, was jetzt alle sagen und denken werden: So etwas kann nie wieder passieren! Nicht heute, und sicherlich in den US von America.

Oder noch besser: Nur wieder so ein „Inflationsangst“-Chart von den Goldbugs aus Zürich.

Schon klar… Die Vereinigten Staaten von A sind nun wirklich nicht Jugoslawien, Argentinien oder Venezuela, und mit absoluter Sicherheit nicht die Weimarer Republik, oder? Und dazu haben sie auch noch die Weltreservewährung, oder nicht?

Klar ist wohl auch, dass die Fed und andere Zentralbanken heute spezielle Zauberkräfte haben. Auch wächst die Zustimmung (das Gerede) zu einer neuen Zentralbank-Digitalwährung (CBDC) und einem stillen, geordneten Reset zu späterem Zeitpunkt, der dafür sorgen wird, dass es einen Chart wie den oben nie wieder gibt, oder etwa nicht?

Hmmm…

Wir haben in der Tat weniger Vertrauen in einen solchen geordneten Neustart oder aber eine magische CBDC-Lösung für Papierwährungen, denen das Vertrauen sekündlich verlorengeht.

Kurz: Beschissenes Papier durch ebenso beschissene (wie girale) Zentralbanken-Digitalwährungen zu ersetzen ist und bleibt … eben beschissen.

Wir werden vielleicht nicht erleben, wie Menschen schubkarrenweise Bargeld auf der Straße bewegen, um Butter und Brot zu kaufen. Für die kommenden Jahre sehen wir allerdings qualvolle Inflation und drastische Kapitalkontrollen kommen – aber auch fortdauernde Kontrolle der persönlichen Freiheiten -, (welche bequemerweise alle mit COVID in Verbindung gebracht werden, anstatt mit verschwenderischer Ausgabepolitik oder kriminell fahrlässigem Verhalten der Zentralbanken).

Gleiche Symptome, andere Krankheit

Wann immer Systeme im Verlauf der Geschichte zusammenbrachen, was beim aktuellen System jetzt eindeutig der Fall ist, haben die Machthabenden immer ihr skurriles Renommee ausgenutzt und erhalten, indem sie zwei einfache Strategien verfolgten: 1) eigene Schulden durch miserable Währungen weginflationieren und 2) die eigenen wütenden Massen kontrollieren/ ablenken mit Angst sowie einer Bedrohung durch ausländische oder innere „Feinde“ (die eigenen kriminellen Führer ausgenommen).

Kommt Ihnen das bekannt vor?

Wie schon oft erwähnt, ist COVID dahingehend ein bequemes Narrativ (auch innerer wie äußerer Feind in einem) für die düsteren Veränderungen, über die wir alle diskutieren und die wir alle ertragen – unabhängig von persönlichen Ansichten zur Lage der Politik, des Virus und der Märkte.

In Australien „entkamen“ z.B. kürzlich einige Menschen aus einem COVID-Arrestlager, was unterm Strich Medienhysterie und Polizeibarrikaden auf den Plan rief, aber auch eine Suche nach den Geächteten, die an die Jagd auf Jesse James erinnerte (oder für australische Leser – Joseph B. Johns).

Inzwischen sind es die Omikron-Schlagzeilen, die (in Australien wie anderswo) ganz bewusst (und vorhersagbar) Angst verbreiten und dieselben politischen Effekte haben wie die bolschewistische Bedrohung im ansonsten bankrotten und inflationsgesättigten Europa der 1930er Jahre.

Kurzum: Angesichts zugrundegehender Währungen und zugrundegehender politischer Glaubwürdigkeit (eines Parlaments, eines Weißen Hauses oder einer Zentralbank) ist es seit jeher, und zwar mit erschreckender Kontinuität aber auch drastischer Konsequenz, zu einem Aufstieg der Inflation, der Sündenböcke und der absichtlich geschürten Verängstigung gekommen – immer dann, wenn Führungen, die ihre Bürger in eine ökonomische Sackgasse gelenkt haben, nach einem Vorwand suchen, um der Verantwortung für die schmerzhaften Konsequenzen zu entkommen.

Sie denken, dass es zum aktuellen Zeitpunkt nicht anders ist?

Dann treffen Sie Vorbereitungen für mehr Währungsentwertung und mehr Zerstörung von Freiheiten!

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..