DER VERFALL UND NIEDERGANG DES GESAMTEN KAPITALISTISCHEN SYSTEMS

Für die Welt ist ein überaus folgenschwerer Moment gekommen, und praktisch niemand kann das sehen. In den vergangenen 50 Jahren hat es keinen entscheidenderen Moment gegeben, als den, der jetzt auf uns zukommt. 1971 stand die Welt vor einer ähnlichen Situation. Allein die Chinesen verstanden damals die Tragweite der Entscheidung Nixons, der das Goldfenster geschlossen hatte.

Für die Welt ist ein überaus folgenschwerer Moment gekommen, und praktisch niemand kann das sehen. In den vergangenen 50 Jahren hat es keinen entscheidenderen Moment gegeben, als den, der jetzt auf uns zukommt. 1971 stand die Welt vor einer ähnlichen Situation. Allein die Chinesen verstanden damals die Tragweite der Entscheidung Nixons, der das Goldfenster geschlossen hatte.

Im August 1971 war in der Chinesischen Volkszeitung Folgendes zu lesen:

„Diese unpopulären Maßnahmen zeigen, wie ernst es um die Krise der US-Wirtschaft sowie den Verfall und Niedergang des gesamten kapitalistischen Systems steht.“

Diese Maßnahmen, so heißt es weiter:

„markieren den Zusammenbruch des kapitalistischen Geldsystems, das sich auf den US-Dollar stützt“. „Auch Nixons neue Wirtschaftspolitik wird es nicht schaffen, die USA aus ihrer finanziellen wie ökonomischen Krise zu holen.“

„Die politischen Maßnahmen zielen darauf ab, die amerikanische Arbeiterschaft zu übervorteilen und die immer schlimmeren Auswirkungen der finanziellen, monetären wie ökonomischen Krise in den USA auf andere Länder zu verlagern.“

DER NIEDERGANG UND VERFALL DES GESAMTEN KAPITALISTISCHEN SYSTEMS

Also: Vor fast 50 Jahren sagte China den “Niedergang und Fall des gesamten kapitalistischen Systems” vorher. Wie Recht die Chinesen doch hatten! Ein halbes Jahrhundert später hat der Dollar effektiv 98 % seines Wertes verloren – natürlich gegenüber Gold. Auch gegenüber den meisten Papierwährungen ist der Dollar eingebrochen. Gegenüber dem Schweizer Franken hat er seit 1971 beispielsweise 80 % verloren.

Damals 1971 lag die Verschuldung bei 400 Milliarden $, heute sind es 22 Billionen $ – „bloß“ das 55-fache. Das BIP der USA lag 1971 bei 1,2 Billionen $, heute sind es 20 Billionen $. Die Verfünfundfünfzigfachung (55 x) der US-Verschuldung in den letzten 48 Jahren hat also nur eine Versiebzehnfachung (17 x) des BIPs erzeugt!

Die US-Wirtschaft fährt auf Reserve, was nicht verwundern kann, denn massive Schöpfung von wertlosem Geld kann kein reales Vermögen erschaffen, sondern nur aufgeblähten Papierreichtum.

Doch nicht nur die USA befinden sich in dieser Lage. Der Abschied von der Golddeckung des Dollars 1971 gab allen Ländern den Freifahrtschein für Geldschöpfung und Kreditexpansion.

ICH SELBST HABE DIE ZERSTÖRUNG VON GELD MITERLEBT

Mein Arbeitsleben fällt zeitlich ziemlich genau in diese Phase; ab 1969 arbeitete ich in einer Bank in Genf. Ich erinnere mich also, wie die Zerstörung des Geldes begann. Später zog ich nach Großbritannien, wo ich den Einbruch des Pfunds miterleben konnte; ich wurde Zeuge, wie es von 10 Schweizer Franken (oder CHF) im Jahr 1972 auf heute 1,20 CHF stürzte – ein 88 %iger Verlust für das britische Pfund. Gegenüber Gold hat das Pfund seit 1971 ganze 99 % verloren.

Eine Phase der Misswirtschaft und politischer Unruhen in den 1970ern war in Großbritannien der Auslöser. Die jährliche Inflationsrate lag über sieben Jahre hinweg im Bereich von 15 %-17 %, und die Zinssätze erreichten und überstiegen 20 %.

2008 war das Finanzsystem während der Großen Finanzkrise nur Minuten vom Zusammenbruch entfernt gewesen. Elf Jahre später hat sich die globale Verschuldung verdoppelt und die Risiken sind exponentiell angestiegen.

Die Zentralbanker sind sich bewusst, dass die Weltwirtschaft jetzt am Scheideweg steht. Das große Problem dabei: Sie können den Weg nicht wählen. Die Richtung wurde ihnen schon viele Jahrzehnte zuvor vorgegeben, und jetzt gibt es kein Zurück mehr. In China hatte man damals schon verstanden, wohin der Weg führen würde.

Der August 2019 ähnelt in mancher Hinsicht dem August 1971. Damals steckte Amerika in der Klemme. Wegen des kostspieligen Vietnamkriegs waren die USA unter Druck geraten, und der Goldstandard verhinderte nun, dass sich das Land durch Geldschöpfung aus seinen finanziellen Nöten herausmogeln konnte. Der Rest der Welt erkannte die prekäre Situation der USA und begann, US-Dollar zu verkaufen. Um die Position der USA zu retten, sah Nixon keinen anderen Weg, als den US-Dollar vom Goldstandard zu entkoppeln; und das war der Beginn eines halben Jahrhunderts globaler Geldschöpfung und Kreditexpansion von gigantischem Ausmaß.

Nixon Entscheidung im August 1971 führte zu einer Krise von beispiellosen Ausmaßen. Trotzdem erkennen nur sehr wenige, dass wir uns jetzt am Punkt einer, wie es bei von Mises heißt, „finalen und totalen Katastrophe für das betreffende Währungssystem“ befinden.

Dieser August ist kein Einzelereignis wie 1971, sondern eine Reihe von sehr deutlichen Indikatoren, dass alle Zentralbanken in Panik verfallen. Jede große Zentralbank zeigt sich aktuell derart besorgt wie nie zuvor. Sie sagen uns, es werde unbegrenzte Geldschöpfung geben in Kombination mit Null- oder Negativzinsen. 50 Jahre unverantwortliche monetäre Misswirtschaft wird dies auf jeden Fall nicht korrigieren.

Also: Was Nixon begann, wird jetzt durch die derzeitigen Regierungen und Zentralbanker zu Ende gebracht – mittels der spektakulärsten Geldschöpfungswelle überhaupt, die zu Hyperinflation und zum Zusammenbruch des Finanzsystems führen wird.

Bislang sind 40 % der globalen Anleihen mit weniger als 1 % verzinst, und Anleihen im Gegenwert von 16 Billiarden $ sind negativ verzinst.

DÄNISCHE HYPOTHEK, BEI DER DIE BANK DEN GLÄUBIGER BEZAHLT

Negativzinsen sind natürlich völlig absurd! Sie zerstören jeglichen Sparanreiz und auch Pensionen. In Dänemark kann man bei der Jyske Bank jetzt eine Hypothek zu MINUS 0,5 % bekommen. Stellen Sie sich vor: Sie kaufen ein Haus und die Bank verlangt nichts für den Kredit, sie will stattdessen, dass man weniger zurückzahlt, als man geliehen hat. Noch interessanter wird es, wenn die Hypothekenzinsen auf minus 25 % sinken, so dass die Hypothek nach wenigen Jahren durch die Bank abgezahlt ist!

US-ZINSEN WERDEN DEUTLICH SINKEN

95 % der globalen Anleihen liegen aktuell unter dem US-Leitzins (Federal Funds Rate). Doch da dieser Zins bei nur 2,5 % liegt, haben wir hier nur eine temporäre Situation. Wahrscheinlich werden die US-Zinsen im Verlauf des Herbstes auf null oder negativ sinken. Dies wird den Dollar sinken und Gold steigen lassen. Auch die US-Aktien werden von ihren schwindelerregenden Hochständen fallen, trotz sinkender Zinsen.

Sinkende Zinsen gelten unter Aktienmarktinvestoren inzwischen nicht mehr als förderlich für die Märkte, sondern als Signal für anstehende Wirtschaftsprobleme.

Fed-Chef Powell meinte gerade erst: „Die Wirtschaft ist günstig aufgestellt.“ Man fragt sich nur, wo diese Stelle sein soll, da aktuell nichts Günstiges an der US-Wirtschaft zu finden ist. Zudem scheint es, dass Powell seinen eigenen Worten nicht glaubt, wenn er im selben Atemzug sagt, es gäbe „signifikante Risiken“.

Trump nutzt jede Gelegenheit, um Powell zu attackieren und fragt: „Wer ist der größere Feind, Powell oder Xi?“, um gleich danach eine weitere Runde Strafzölle anzukündigen.

Das Retourkutschen-Spiel zwischen den USA und China nimmt also kein Ende; sicher ist nur, dass es in einem Handelskrieg keine Gewinner gibt. Trump wird nicht nachgeben, China ebenfalls nicht. Während beide Seiten ihr Spiel spielen, wird der Welthandel leiden und mit ihm die fragile Weltwirtschaft. Schon jetzt sinkt der globale Handel, und in Kürze werden wir eine dramatische Beschleunigung der Rückgänge erleben.

Im Spiel gegen Powell wird eindeutig Trump gewinnen. Trump erklärte, dass die Zinssätze jetzt um 1 % gesenkt werden müssten. Folglich wird es im Verlauf des Herbstes garantiert sinkende Zinssätze in den USA geben und einen rapide sinkenden Dollar.

BOJ UND EZB WERDEN STIMULI BESCHLEUNIGEN

Kudora, Vorsitzender der Bank of Japan, stellte vor drei Wochen ebenfalls klar, dass man nicht zögern werde, verstärkt auf Stimuli zu setzen, sollte die globale Abkühlung die Erholung der Landes gefährden. Auch die PBOC (die chinesische Zentralbank) deutet an, dass man die Zinssätze für Unternehmen senken werde.

Die Zentralbank, die wirklich in Schwierigkeiten steckt, ist die EZB. Die Aktivität in Deutschland und der gesamten Eurozone schwächt sich drastisch ab; zudem steht das Bankensystem – angesichts maroder Banken nicht nur in Deutschland, sondern auch in Italien, Frankreich, Griechenland, etc.– kurz vor dem Zusammenbruch.

Seit dem EZB-Treffen vom 25.Juli hat das Wachstum in der EU rapide abgenommen, und Draghi hat neue Stimuli im September buchstäblich versprochen. Die Sitzungsberichte der EZB legen nah, dass wir von einer Kombination aus Zinssatzsenkungen und Asset-Ankäufen ausgehen können.

ZENTRALBANKEN SIND IM PANIK-MODUS

Obwohl die Zentralbanken an der Oberfläche Ruhe bewahren, ist der tatsächliche Zustand “Panik-Modus”. Was wir hier sehen, sind keine isoliert geplanten Aktionen, sondern ein koordiniertes Programm, mit dem versucht wird, das globale Wirtschafts- und Finanzsystem vor dem Zusammenbruch zu schützen.

Die Zentralbanken-Chefs haben schon gar keine Wahl mehr. Sie haben nicht den Luxus, von dem Brutus in Shakespeares Julius Caesar spricht – also die Möglichkeit, „die Flut wahrzunehmen, die uns zum Glück führt“. Uns bleibt jetzt nur noch jene Flut, „die sich durch Not und Klippen windet.“

Also: Im August 2019 haben uns die Zentralbanken durch ihre Maßnahmen zu verstehen gegeben, dass die Welt jetzt in die finale Phase der Zerstörung der Weltwirtschaft eintritt, die im August 1971 mit Nixon begonnen hat.

Der Herbst 2019 wird von rapiden Rückgängen im Welthandel und der Wirtschaftsaktivität begleitet sein. Auf der ganzen Welt werden Aktienmärkte einbrechen und Währungen werden ihren Entwertungswettlauf fortsetzen.

INDIKATOR SIGNALISIERT GRÖSSERE RISIKEN ALS 2000 UND 2007

Die meisten Anleihesätze sind jetzt schon unter den Nullpunkt getaucht, und wir werden erleben, dass sich dieser Trend beschleunigt. Irgendwann in nicht allzu ferner Zukunft, wird die Anleiheblase aufhören, weiter anzuwachsen – wenn die Zinssätze der langlaufenden Anleihen steigen und schließlich auch die Verzinsung der Kurzläufer in die Höhe treiben. An diesem Punkt werden die Zentralbanken die Kontrolle über die Zinssätze verloren haben, und die Welt wird einen Schuldenkollaps von enormem Ausmaß erleben. Die Zinsen werden anfänglich in den Zehnerbereich steigen und später, wenn die Anleihen wertlos werden, ins Unendliche.

Dieser sehr interessante Chart von SignalsMatter.com (unten) stellt das oben beschriebene Szenarium sehr schön dar.

Im Chart sieht man den S&P Index geteilt durch den Spread der 2/10-Jahre US-Treasury-Anleihen.

Der grüne Bereich zeigt, dass das Risiko einer Wende extrem hoch ist. Dieser Indikator sagte den 2000er Crash als auch den Crash von 2007-09 vorher. Der grüne Bereich seit 2017 zeigt ein deutlich höheres Risiko als während der zwei letzten Krisen. Wir stehen jetzt am Kipppunkt – was vereinfacht bedeutet, dass wir erst einen rapiden Einbruch bei Aktien erleben werden und etwas später einen Anstieg der Zinssätze. Die Größe dieser Bubble und das Ausmaß der Risiken werden dieses Mal zu viel größeren Verlusten führen als 2000 und 2007.

EIN CRASH STEHT KURZ BEVOR

Die Botschaft des Charts oben ist sehr deutlich. Die Lage des Aktienmarkts (extrem überkaufte Bedingungen) in Verbindung mit extrem! tiefen Anleihezinsen deutet darauf hin, dass wir am Kipppunkt stehen – und somit nicht weit von einem großen Marktcrash entfernt sind.

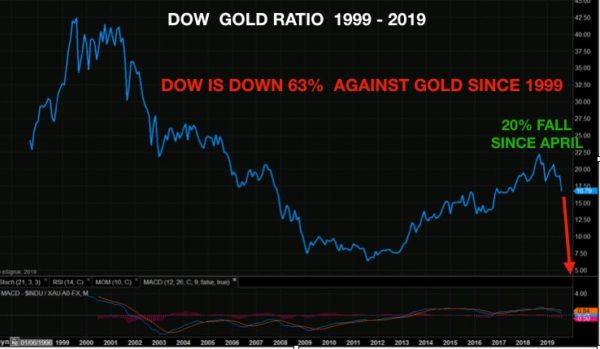

DOW/GOLD AM ANFANG EINES 95 %-STURZES

Seit 1999 hat der Dow im Verhältnis zu Gold 63 % verloren. Allein seit April dieses Jahres hat der Dow 20 % gegenüber Gold verloren. Doch das ist nur der Anfang. Dieses Verhältnis wird unter die Nulllinie sinken, wo es schon 1980 stand. Das Ausmaß solcher Verluste im Dow/Gold-Verhältnis bedeutet: Wer Gold statt Aktien hält, wird in den nächsten Jahren einen relativen Verlust von mindestens 95 % vermeiden.

Seit 1971 ist Gold in US $ um das 44-fache gestiegen. Doch wie ich schon häufig erklärt habe, ist es nicht wirklich das Gold, das steigt, sondern das Papiergeld, das einbricht. Genau das brachte Nixon vor fast einem halben Jahrhundert ins Rollen. Nun stehen die Zentralbanken weltweit am Start, und sie werden die Aufgabe in den nächsten drei bis sechs Jahren beendet haben. Das Ende des Wettkampfs bedeutet: Währungen sinken auf NULL und massive Vermögenszerstörung in Form kollabierender Anlagemärkte, einschließlich Aktien, Anleihen und Immobilien.

Physisches Gold und Silber werden, wie immer schon, diese Bewegungen widerspiegeln; sie werden auf unvorstellbare Stände steigen, die weit über jener Vervierundvierzigfachung (44x) liegen, die wir seit 1971 beim Gold erlebt haben. Da Fiat-Geld wertlos sein wird, ist es auf jeden Fall nicht korrekt, eine Prognose in Papiergeld abzugeben, weil diese „unendlich“ wäre. Nur so viel sei gesagt: Gold und Silber werden ihre Kaufkraft halten, so wie es schon immer der Fall war, und sie werden auch die wichtigsten Vermögenserhaltungsanlagen sein.

99% DER INVESTOREN WERDEN ZUSEHEN, WIE IHR VERMÖGEN AUSGELÖSCHT WIRD

Aus Aktien raus und rein ins Gold: 99 % der Investoren werden diese Notwendigkeit leider erst dann erkennen, wenn ihre Vermögen schon ausgelöscht sind. Alle Aktienanleger werden glauben, dass sie erneut von den Zentralbanken gerettet werden. Doch diesmal werden die Zentralbanken damit scheitern (wie oben erläutert), weil Aktienmärkte und die Weltwirtschaft in einen säkularen Bärenmarkt eintreten, der sehr lange Zeit andauern und zu einer massiven Zerstörung von Vermögen führen wird.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD