Die Wahl der Qual: Marktsturz oder fatale Inflation?

[Dieser Artikel wurde im Original am 24. Mai 2021 veröffentlicht.]

Im Folgenden wollen wir einen Blick auf eine düstere, enge Weggabelung werfen. Dorthin hat sich die Federal Reserve manövriert, und mit ihr die gesamte Investorenschaft; der eine Einbahnweg führt in Richtung Marktcrash, der andere zu lähmender Inflation.

Herrje, es ist die Wahl der Qual!

Und Gegenmittel sind Gold wert.

Mehr Hinweise auf Inflation

Während die Fed wie ein eingekreistes Tier die Inflationsrisiken kleinreden möchte, und mit ihren inflationsstärkenden Instrumenten paradoxerweise eine „Everything Bubble“ im Megaformat fördert, wirbeln die Aktienkurse nach wie vor nervös vor sich hin.

Für den Monat April kletterte die US-Verbraucherpreisquote, CPI, auf „offizielle“ 4,2 % – der schnellste Anstieg seit 2008 und doppelt so hoch wie die Zielvorgaben der Fed.

Die Fed behauptet, nach den deflationären COVID-Trends von 2020 seien solche relativen inflationären Erhöhungen durchaus „erwartbar“, „vorläufig“ und in Kürze wieder „eingedämmt“.

Solche Aussagen hören wir nicht zum ersten Mal…

Unterdessen stiegen die Produzentenpreise in den USA, für den gleichen Monat April, um ganze 6,2 %. Das ist der höchste Anstieg seit 2010. Gleichzeitig stieg die Kerninflation, bei der Energie und Lebensmittel herausgerechnet werden, so stark wie seit 1981 nicht mehr.

Doch wie wir schon mit Blick auf Energie und Nahrungsmittel eindringlich betont hatten, schießen aktuell alle betreffenden Preise in die Höhe – vom Ethanol, Raps, Mais über Milch, Hähnchenschenkel, Schweine-Magerfleisch bis hin zum Rind und zum Kaffee. Mit Steigerungsraten im hohen zweistelligen Bereich!

Wer also noch davon ausgeht, dass das Thema Inflation weiterhin strittig sei: Die Fakten sprechen einmal mehr dafür, dass sie längst da ist.

Und was ist mit der Inflation an den Risikoanlage-Märkten? Die ist inzwischen so offensichtlich und klar wie jedes andere Bubble-Narrativ.

Das Bubble-Narrativ: Zinssätze sind entscheidend

Vermögensanlageblasen sind das Ergebnis eines einfachen Ursache-Wirkung-Prinzips.

Wer erfahren möchte, warum die Aktienwerte derart druckvoll aufgebläht sind, dass jeder Bulle oder Bär Nasenbluten davon bekommen würde, der sollte sich das folgende Zinssatzdiagramm anschauen.

Geschichte und Mathematik bestätigen: Schulden sind das Triebmittel für Blasen. Ist das Schuldenmachen dann auch noch billig, nehmen Blasen fatale Ausmaße an. Punkt.

Der folgende Zins-Chart, der die Kosten für Schulden verzeichnet, sagt tausend Worte darüber, welche Kraft, aber auch welche Gefahr, in der Möglichkeit billiger Schuldenaufnahme steckt; und genau das fördert die Fed mit ihrer künstlichen Zinsreduktion.

Kurz: Zinsen sind entscheidend.

Wie die kräftigen Zinsausschläge der 1980er bestätigen, herrschte in den USA einst ein Zinsniveau von ganzen 19 %, und zwar zu einer Zeit, als die Verschuldungsstände noch niedrig waren.

Doch jetzt stellen Sie sich vor, was passieren würde, wenn die heutigen Kreditnehmer im staatlichen, privatwirtschaftlichen und Immobilienbereich ihre Schulden zu solchen Zinssätzen bedienen müssten…

Ist es denkbar, dass sich die heutige Fed in solche Bereiche vorwagen würde (ganz vorsichtig, auf Zehenspitzen), mit dem Vorsatz, die oben geschilderte Inflation zu bekämpfen?

Sie kann es nicht, sie könnte es nicht, und sie wird es auch nicht.

Steigende Zinssätze wären die abrupte Partybremse für den Anleihemarkt, und für den Aktienmarkt ebenso. Wer sich also wegen eines vorsätzlichen „Volcker-Moments“ bzw. bewusst herbeigeführter Zinssatzerhöhungen Sorgen macht, der möge sich entspannen!

Die Federal Reserve kann sich merkliche Zinssatzerhöhungen ganz einfach nicht leisten!

Offengestanden würde schon ein Zinssatz von 5 % reichen, um die globalen Märkte und Wirtschaften in den Insolvenzkeller zu jagen. Punkt.

Der Chart macht noch etwas anderes deutlich. Jeder Rezession (graue vertikale Linien) konnte die Fed bislang mit Zinssatzsenkungen begegnen, in der Absicht, die Märkte neu zu „stimulieren“. Das ist übrigens auch das einzige wahre Motiv der Federal Reserve – allen gegenteiligen Fed-Sprech-Artefakten zum Trotz, in welchen die Zentralbank gerne auf ihre angebliche Rolle als Stützerin der „Realwirtschaft“ hinweist.

Also: Der Gebieter der Fed ist der Markt, nicht die Wirtschaft.

Und die Fed hat ihr ganz eigenes Muster der Marktstützung (d.h. auch – verzerrung), das ist unstrittig. Es lässt sich wie folgt herunterbrechen:

1) Märkte mit Niedrigzins „stimulieren“ bis der Bubble-Punkt erreicht ist;

2) Wenn die Stimmung gut wird, leichte Zinserhöhungen probieren.

3) Wenn die Marktblasen dann unvermeidlich platzen, mit erneuten Zinssenkungen für die Erholung der betreffende Märkte sorgen oder für das Entstehen neuer Blasenmärkte. Kurz: Sterbende Märkte retten mittels Zinssatzsenkungen.

Wenn die Munition ausgeht

Der Knackpunkt ist jetzt folgender: Was passiert, wenn sich Zinsen nicht weiter senken lassen?

An diesem Punkt steht die Fed heute schon (zusammen mit anderen Zentralbanken). Es fehlt ganz einfach die Munition.

Das Diagramm oben zeigt es, von rechts nach links betrachtet, so deutlich, dass kein Platz für Hypothetisches oder Theoretisches mehr bleibt: Die Zinssätze lassen sich einfach nicht weiter senken. Folglich wird das, was in der Vergangenheit noch „funktionierte“, morgen einfach nicht mehr funktionieren.

In den frühen 1980er Jahren ließ die Federal Reserve die Zinssätze beispielsweise von 19 % auf 8 % fallen. Im Jahr 1989 wurden sie von 10 % auf 3 % gesenkt. Und während der Dot-Com-Bubble Anfang der 2000er Jahre senkte die US-Zentralbank die Zinsen von 6 % auf 1 %.

Erkennen Sie das Muster? Jeder „akkommodativen“ Zinssenkung folgten mehr Blasen, denen ein vermehrtes Platzen von Blasen folgte, was wiederum mehr Zinssenkungen auf den Plan rief, um die Märkte zu „akkommodieren“.

Auch 2008 – diesmal in Reaktion auf die Große Finanzkrise – senkte die Federal Reserve erneut die Zinsen. Diesmal um 5 %. Und all das half dabei, dass sich die Märkte (von Immobilien bis Technologieaktien) wieder „erholen“ konnten, wozu billige Kreditfinanzierung wesentlich beitrug.

Wer jetzt ganz rechts im Chart oben schaut, wird sehen, dass sich die Zinssätze inzwischen leider gar nicht mehr senken lassen.

Das weiß natürlich auch Powell.

Er mag ein „Doppelzüngler“ sein, doch dumm ist er nicht. Deswegen setzte er 2018 auch so viel daran, die Zinssätze zu erhöhen und zu „tapern“ (also weniger viel Geld zu schöpfen), damit es überhaupt etwas zu „kürzen“ gäbe, falls die Märkte in den Sturzflug übergingen.

Klar ist aber auch, dass seine Versuche, die Zinssätze zu erhöhen im Umfeld beispiellos hoher Staats- und Unternehmensschulden (national wie global) weder für ihn noch für seine geliebten Märkte ein Erfolg waren, wie sich anhand der Marktverwerfungen Ende 2018 (die auch als „Kotzanfall“ bezeichnet wurden) zeigen sollte oder anhand der Repo-Krise von 2019.

Unterm Strich heißt das was?

Nur Folgendes: Die Fed kann nicht den „Hardliner“ oder „Falken“ markieren und einfach die Zinssätze erhöhen, ohne dass sofort auch die Märkte (und Wirtschaften) in die Knie gehen. Somit bleibt der Fed auch nichts mehr, das sich noch kürzen ließe, wenn die derzeitige „Everything-Bubble“ implodiert….

Und das ist, wie wir schon so oft geschrieben hatten, ein echtes Problem.

Lösung schlimmer als das Problem

Die Lösung ist nicht weniger tragisch. Der einzige Ansatz, der der Fed noch bleibt, birgt ein noch größeres Problem: die laufende und die unausweichlich kommende Inflation.

Also: Wenn die Fed dafür sorgen will, dass den Märkten Luft zum Atmen bleibt (wodurch auch Jobs gesichert werden), dann kann sie nicht mehr auf die erwähnte Schablone „Zinssatzerhöhung-und-dann-Zinssatzsenkung… “ zurückgreifen. Der US-Zentralbank bleibt also nur ein moderates Vorgehen in der Zinsfrage; die Zinsen müssen auf ewig im Zielbereich von null gehalten werden.

Will man aber die Zinsen „kontrollieren“ und am Boden der Zeit festnageln, dann muss man auch die ansonsten verschmähten Anleihen aufkaufen. Nur so lassen sich Anleihekurse auf hohem Niveau und Anleihezinsen im Tief halten.

Derartige „Anleihe-Akkomodierung“ kostet natürlich Geld. Und wie wir wissen, kann die Fed nur „Geld“ ausgeben, das aus dem Nichts geschaffen wurde. Und derartiges Geld bzw. eine derartige Geldpolitik führt zur oben geschilderten (nämlich brutalen) Inflation.

Was die Thematik Falschgeld angeht, so gibt es offensichtliche Hinweise darauf, dass die Fed keinen anderen Ausweg mehr sieht und verzweifelt reagiert. Das folgende Diagramm zum Geldmengenaggregat M2 macht es sichtbar.

Wie wir schon an anderer Stelle diskutiert hatten, ist die Fed von ihrer eigenen „Gelddruck-Lösung“ so peinlich berührt, dass sie die wöchentliche Veröffentlichung der M2-Daten aussetzte und auch, um ehrlich zu sein, schon seit März die entsprechenden monatlichen Daten nicht mehr veröffentlicht hat.

Und das ist natürlich so vielsagend wie schändlich: Die Fed hat etwas zu verstecken, und das war doch noch nie ein gutes Zeichen, oder?

Zentralbanken vor der Wahl der Qual: Eigeninflationäre Pest oder Marktzerstörende Cholera?

Zum Zweck der Ertragskurvenkontrolle (EKK) setzt die Fed nach wie vor gedruckte Währungen ein, um die Zinssätze zu drücken und somit die totale Marktimplosion zu verhindern.

Um diesen Zustand zu halten, braucht es Billionen, nicht Milliarden.

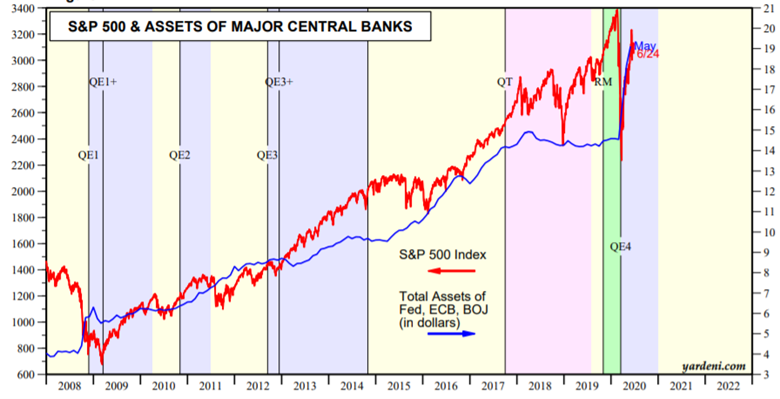

Die Korrelation zwischen dem Anstieg der Zentralbankenbilanzsummen (d.h. Geldangebot) und steigenden Marktbewertungen ist inzwischen unbestreitbar.

Um dieses durchschaubare Spiel fortsetzen zu können – sprich: Geldschöpfung, zum Zweck der „Akkommodierung“ von Risikoanlage-Blasen wie bspw. Anleihen oder Anwesen am Strand – muss letztlich in Kauf genommen werden, dass die inflationären Effekte von Falschgeld und laufender (verzweifelter) Geldpolitik offen hervortreten und nicht mehr wegdiskutiert werden können – trotz aller lächerlichen Ausreden, CPI-Daten und beruhigenden Prognosen von Quacksalbern wie Powell.

Sobald die Märkte ins Schlingern geraten, druckt die Fed Geld (man denke an März 2020); wenn die Märkte aber „stark“ sind (man denke an Juni 2020) und „Tapering“ (= weniger drucken) gefahrlos möglich wäre, beginnen die Märkte gleich wieder zu sinken. Und dann muss die Fed die Gelddrucker erneut hochfahren (man denke an Juli 2020).

Kurzum: Erkennen Sie die Korrelation und die Muster? Sehen Sie, was in der Marktwurst der Fed steckt? Und vor allem: Verstehen Sie die selbstgeschaffene Zwickmühle der Fed?

Also: Die Fed muss sich entscheiden: Entweder lässt sie es 1) zu, dass die Märkte zu Grunde gehen (wenn sie geldpolitische Strenge walten lässt und die zur Zinssatzdrückung benötigte Erhöhung des Geldangebots zurückfährt – also tapert), oder sie lässt es 2) zu, dass die Inflation weiter steigt, wodurch aber die Realwirtschaft schweren Schaden nimmt (wenn die Fed monetär freizügig bleibt und die Märkte mithilfe unbegrenzter Fiat-Geldmengen akkommodiert).

Nun fügt sich die Fed aber den Märkten und nicht den Menschen. Welche Entscheidung wird sie also treffen?

Anderes formuliert: Es darf von mehr Geldschöpfung und mehr Ertragskurvenkontrolle ausgegangen werden; und das bedeutet in der Folge noch mehr Geldschöpfung, noch mehr Inflation und schließlich noch mehr Fiat-Geldentwertung.

Wer das wahre Wesen der Federal Reserve und ihre tatsächlichen Marktprioritäten akzeptiert, dem fallen Vorhersagen zum Verhalten der Fed (und damit ihrer Politik) so leicht wie Vorsagen zum Verhalten von Spielsüchtigen oder Gebrauchtwagenhändlern.

Was kommt auf die Märkte zu? Taper-Tobsucht oder Uncle Fed mit vollen Taschen?

Während ich diesen Artikel schreibe, herrscht an den Börsen ein panisches Auf und Ab – in den USA über Europa bis hin nach Australien und Japan.

Warum ist das so?

Ganz gleich, was der CPI-Maßstab, Powell oder andere Finanzmarionetten sagen: Die vorausschauenden Märkte erleben und erwarten steigende Inflation (aus vielen Gründen – von Geldschöpfung bis Lieferkettenschocks).

Gleichzeitig hängen eben jene Märkte an jedem Wort, das Powell äußert. Und das ist ein weiterer Beweis dafür, dass die heutige moderne und furchtbar unnatürliche Marktlandschaft komplett Fed-lastig ist, und nicht mehr auf den sehr alten, traditionellen (heute jedoch ausgelöschten) kapitalistischen Prinzipien gründet, wie bspw. natürliche Angebot-Nachfrage-Verhältnisse bzw. legitime Preisfindung.

Sagen wir an dieser Stelle einfach wie es ist: Die Fed ist der Markt.

Aktuell herrscht noch echte Angst, dass Powell Tapering-Andeutungen machen wird (d.h. weniger viel Geldschöpfung), was bei den verwöhnten Wall-Street-Neffen des reichen Onkels Fed wieder „Taper-Tobsuchtsanfälle“ auslöst.

Während die Märkte nervös auf mehr Fed-Zuckerbrot oder doch deren Peitsche warten (Taube oder Falke, Zinsrepression oder -erhöhung), blenden die Teilnehmer gezwungenermaßen aus, dass der S&P ein Durchschnitts-KGV von 43 aufweist (der historische Durchschnitt liegt bei 17-20). Das schreit zwar schon jetzt nach Überbewertung, könnte aber zu weiter steigenden Aktienkursen (Blasen) führen, insofern die Federal Reserve die Geldschöpfung nicht ausdünnt und die Repression der Zinssätze nicht zurückfährt.

Doch selbst wenn Powell den „Falken“ in sich entdeckte (bzw. sein Gewissen oder den gesunden Menschenverstand) und der Wall Street tatsächlich die Peitsche zeigte, so würden alle zukünftigen Bemühungen, die „Akkommodierung“ bei Zinsen und Geldangebot zurückzufahren, sturzartige! Marktbewegungen verursachen.

Also: Was wird kommen? Zuckerbrot oder Peitsche? Taube oder Falke? Marktimplosion oder Hyper-Inflation?…

In der Zwischenzeit wartet ohnehin noch jede Menge Ungemach auf die Aktientitel.

Die S&P-Dividendenrenditen sind auf 1,5 % gesunken, womit sie sogar noch unter der künstlich gesenkten Anleiherendite für 10-jährige US-Anleihen liegen (1,66 %).

Werden Investoren sich in die „Sicherheit“ des Anleihemarktes flüchten? Solche Abflüsse würden Aktienkursverluste bedeuten…

Gleichzeitig geht die Menge und Wirkung der US-Stimulus-Schecks zurück und ebenfalls die der geplanten verlängerten Arbeitslosenunterstützung.

Versiegt diese Unterstützung, bekommen das zuerst die Verbrauchernachfrage und dann die Unternehmensgewinne zu spüren – und somit auch die Aktienkurse. Das ist auch die Erklärung dafür, warum das Smart Money das Kasino verlässt.

Traditionelles Denken ist gefährlich

Ganz gleich, wie schnell sich die schweren Marktverluste (bei strenger Fed) oder die realwirtschaftsschädigende Inflation (bei milder Fed) in aller Deutlichkeit zeigen werden, die Wackeldackel-Medien und der im Konsensdenken verhaftete Finanz-Industrie-Komplex wird den Anlegern raten, nicht vom eingeschlagenen Kurs abzuweichen.

Warum?

Nur Investoren, die auf Kurs bleiben, bringen Geld – selbst wenn dieser Kurs geradewegs in einen Eisberg aus Schulden und zunehmend wertlosem Fiat-Geld führt.

Apropos Kurstreue vor dem Hintergrund der größten Schuldenexpansion der Geschichte sowie einer ähnlich beispiellosen Blasenbildung in den Bereichen Aktien, Anleihen, Immobilien und Kryptos: Vielleicht lohnt sich ein klein wenig Mathe und etwas Geschichte, um das eigene Denken zu formen und den eigenen Enthusiasmus zu dämpfen.

Die aktuell von Schulden-Bluff, heißer Luft und Falschgeld gestützten Märkte streben auf einen „Uh-Oh“-Moment zu, der deutlich schmerzvoller ausfallen wird als alles, was während der Großen Depression passierte.

Falls Sie trotzdem daran denken, auf Kurs zu bleiben (was auch die meisten Risk-Parity-Berater empfehlen): Nehmen Sie sich bitte kurz Zeit und bedenken Sie, wie lang und schmerzlich diese Fahrt sein kann und wird.

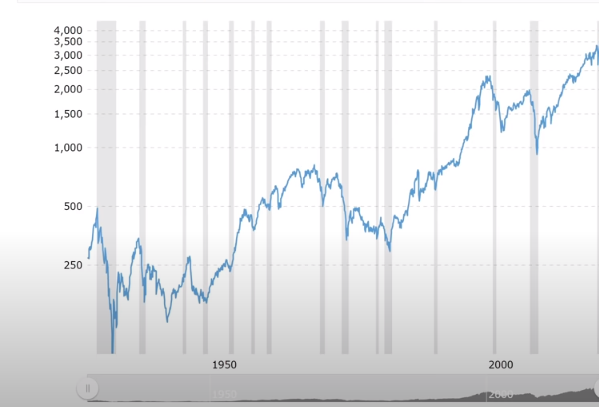

Nehmen Sie das Beispiel des großen Aktienmarktcrashs von 1929 und den Folgejahren:

Wie die Fakten zeigen, stürzte der S&P im Jahr 1929 von seinem Hoch bei fast 500 Punkten ab. Erst 1956 waren die zuvor gemachten Verluste wieder aufgeholt. Knapp 27 Jahre später.

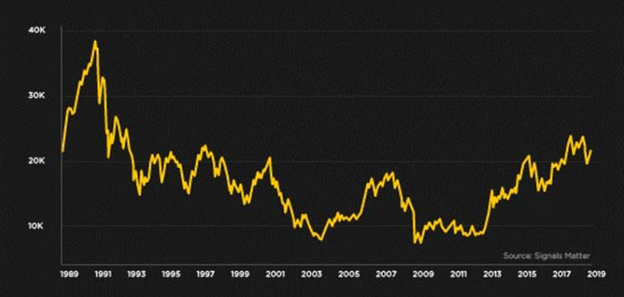

Der Blick nach Asien zeigt einen weiteren bekannten historischen „Uh-Oh“-Moment – das ach-so-peinliche Beispiel des berüchtigten Nikkei-Crashs von 1989.

Und bislang – auch ca. 30 Jahre danach – wurden die damaligen Höchststände nicht wieder erreicht.

Wer allerdings riskieren kann, so lange auf „Kurserholungen“ zu warten, der sollte nicht vergessen, dass die Inflation, die über einen solchen Zeitraum auftritt, mehr als 50 % der eigenen Kaufkraft zunichtemachen wird.

Wer also glaubt, die Marktkurse von heute und die der kommenden Jahrzehnte wären perfekt bepreist, der soll auf Kurs bleiben, die Welle reiten, seinen Broker bezahlen und die Daten-Berge, die unter der Oberfläche lauern, einfach ignorieren.

Jedem/ Jeder das Seine/ Ihre.

Doch der Markt selbst zeigt jetzt weltweit „Sell“-Indikatoren, weil sich die inflationären Folgen einer gänzlich betrügerischen Zentralbankenpolitik überhaupt nicht mehr ignorieren lassen.

Falls die Fed, wie erwartet, Inflation „zulässt“ (oder schlimmer noch, wenn die Inflation einfach hinausschießt über die Selbstüberschätzung und die absurden Kontrollversuche der Fed), dann kann keine noch so umfangreiche Ertragskurvenrepression mehr verhindern, dass die Zinssätze gemeinsam mit der Inflation steigen. Und selbst ein Anstieg der Zinssätze um nur 3 % würde dafür sorgen, dass die Schuldenparty, wie wir sie seit 2009 an den Märkten feiern, in einen alptraumhaften Kater umkippt.

Erkennen Sie wieder die Zwickmühle..?

Ob Zuckerbrot oder Peitsche, unsere Zentralbanken können uns nur eine Zukunft aus Schutt und Asche bieten, aber nichts Grünes oder Organisches.

Die letzte verbleibende Unbekannte ist: Wie lange noch werden Doppelzüngler wie Powell & Konsorten dieses Zuckerbrot&Peitsche-Schach (bzw. das Tauziehen zwischen Markt und Inflation) weiterspielen können? Schon jetzt steht unser finanzielles, ökonomisches und währungstechnisches „Rom“ in Flammen…

Wie wir oft schon erwähnt haben: Es ist vergebliche Mühe, ja sogar fast idiotisch, die vernichtenden aber zweifellos mächtigen Effekte unbegrenzter Geldschöpfung zeitlich genau eingrenzen, abpassen oder prognostizieren zu wollen. Dennoch bleibt es die Verpflichtung eines jeden verantwortlichen Investors, sich auf deren unausweichliche Folgewirkungen vorzubereiten.

Mehr Geldangebot für anhaltende Zinssatzmonetisierung bedeutet ganz einfach mehr Währungsentwertung und steigende Inflation.

In den kommenden Jahren kann Gold also nur steigen! Ganz einfach weil es für die Währungen nur einen Weg gibt: Sie werden niederbrennen.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..