ERST SCHRITTWEISE DANN AUF EINEN SCHLAG – DER „EVERYTHING“-KOLLAPS

Die unausweichliche Konsequenz der heutigen Globalen Schuldenblase wird der Bankrott des Finanzsystems sein und vieler seiner Teilnehmer.

Die unausweichliche Konsequenz der heutigen Globalen Schuldenblase wird der Bankrott des Finanzsystems sein und vieler seiner Teilnehmer.

Die eine Bank aus der Schweiz und die drei US-Banken, die gerade untergingen, sind nur ein Vorgeschmack auf Kommendes.

Aktuell geraten die Bankensysteme in den USA und Europa unter Druck; der „Everything“-Kollaps wird einen Zusammenbruch der Finanzmärkte erzeugen, den es so nie zuvor in der Geschichte gegeben hat. Da das globale Finanzsystem ein eng verwobenes Netzwerk ist, das zu jedem Finanzakteur der Welt, ob staatlich oder privat, reicht, wird auch niemand diesem „Everything“-Kollaps entkommen können.

Und wie wird dieser alles umfassende Kollaps oder Bankrott beginnen? Im Grunde hat er ja schon begonnen, doch die Welt hat es noch nicht erkannt. Investoren nehmen die vier Bankenzusammenbrüche auf die leichte Schulter, als wären sie ein leichter Kopfschmerz, der sich mit einigen hundert Milliarden Dollar Zentralbankenaspirin heilen ließe.

Hemingway meinte, man gehe erst schrittweise Bankrott und dann auf einen Schlag. Niemand sollte sich vom schrittweisen Charakter des laufenden Kollaps oder Bankrotts täuschen lassen. Wir haben gerade die finale Warnung erhalten. Diese schrittweise Phase könnte noch einige Monate oder länger anhalten, sie ist allerdings die letzte Chance, Ordnung ins eigene Haus zu bringen. Wer wartet, bis sich die Dinge schlagartig ändern, wird schließlich von Panik gelähmt sein und auf eine Erholung warten, zu der es nie kommt. Stattdessen werden die schrecklichen Verluste immer nur noch schlimmer.

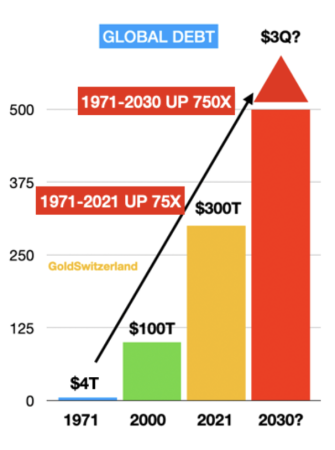

Also: Was genau wird kollabieren? Eigentlich liegt das ja auf der Hand! Der „Everything“-Kollaps ist in erster Linie eine Schuldenkrise. Die globale Verschuldung hat sich in diesem Jahrhundert verdreifacht; wenn wir Derivate (die sich zum großen Teil in Schulden verwandeln werden) mit einrechnen, dann blicken wir auf eine Summe von 3 Billiarden $. Das ist das Zwanzigfache des globalen BIP und zweifellos eine Dimension, die der Welt schweren Schaden zufügen wird.

Also: Was genau wird kollabieren? Eigentlich liegt das ja auf der Hand! Der „Everything“-Kollaps ist in erster Linie eine Schuldenkrise. Die globale Verschuldung hat sich in diesem Jahrhundert verdreifacht; wenn wir Derivate (die sich zum großen Teil in Schulden verwandeln werden) mit einrechnen, dann blicken wir auf eine Summe von 3 Billiarden $. Das ist das Zwanzigfache des globalen BIP und zweifellos eine Dimension, die der Welt schweren Schaden zufügen wird.

DIE RISIKOBILANZEN US-AMERIKANISCHER UND EUROPÄISCHER BANKEN

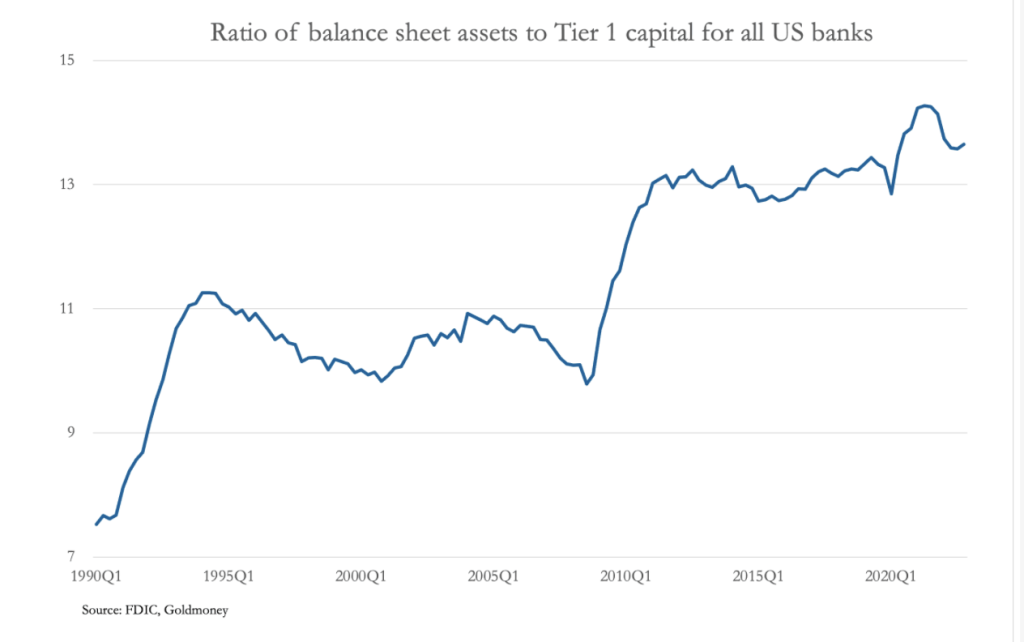

Während die Zinssätze in den USA und der EU steigen, kontrahieren die ausgereichten Kreditmengen. Bei den US-Banken hat das Verhältnis aller Bilanzaktiva zum gesamten Kernkapital (Tier 1-Kapital) ein 30-Jahre-Hoch erreicht (siehe Chart). Das ist ein prekäres Niveau, das das US-Bankensystem sehr fragil macht. Die US-Banken müssen jetzt ihre Bilanzen umfangreich schrumpfen, indem sie die Tilgung von Darlehen fordern.

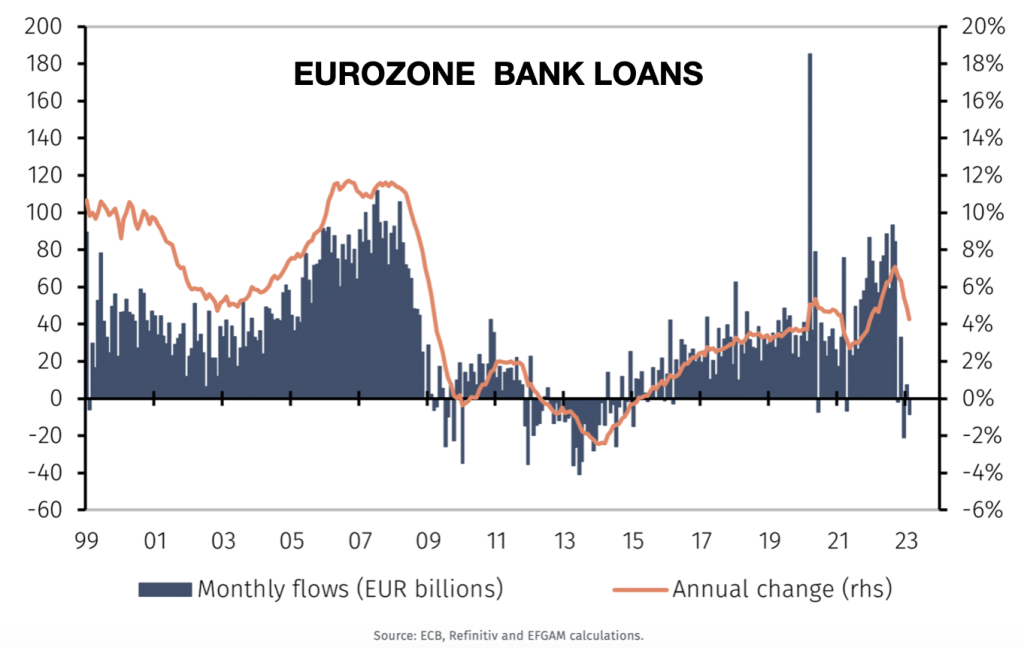

In Europa ist die Situation genauso verheerend. Die Eurozone-Banken fahren die Unternehmenskredite in einem Umfang zurück wie seit 2011 nicht mehr; sie gehen zudem davon aus, dass dieser Trend anhält.

DIE KONSEQUENZEN STEIGENDER ZINSEN UND KREDITKONTRAKTION

Der Mix aus hohen Zinsen und erzwungener Kreditschrumpfung wird nicht nur Kreditnehmer unter Druck setzen, sondern auch die Bankensysteme in den USA und der EU. Ein Anstieg der Bankeninsolvenzen wird das Geldschöpfungskarussell der Zentralbanken wieder in Gang bringen und immer schnell drehen lassen.

Um auf die Frage zurückzukommen, was kollabieren wird, lässt sich ganz klar sagen, dass es in erster Linie die Schulden der Banken sein werden. Kredit wird also nicht nur teuer werden, sondern auch knapper sein. Das wiederum wird zu großen Ausfällen auf Seiten der Kreditnehmer führen und bei den Banken Solvenzprobleme erzeugen.

Zentralbanker sind Opportunisten, die nie die Wahrheit sagen können. Ihr Hauptzweck ist die Kontrolle des Finanzsystems zum eigenen Vorteil und dem Vorteil ihrer Bankerfreunde. Sie sind nicht dumm und verstehen ganz bestimmt die Konsequenzen ihrer konstanten Marktmanipulation und Falschgeldproduktion. Ihr Vorgehen deckt sich vollständig mit dem, was Mayer Amschel Rothschild, ein deutscher Banker, Ende des 18. Jh. formulierte: „Lasst mich das Geld einer Nation begeben und kontrollieren, und es kümmert mich nicht, wer hier die Gesetze macht.“

Wie gerade erwähnt, steht den schrumpfenden Bankenbilanzen ein unendlicher Liquiditätsbedarf dieser Banken entgegen.

Für die nächste Stufe des „Everything“-Kollaps heißt das: konstanter Liquiditäts- und Solvenzdruck bei den westlichen Banken. Welche Folgen das haben wird, liegt auf der Hand – UNBEGRENZTE GELDSCHÖPFUNG in einem historisch einmaligen Ausmaß.

Nicht zu vergessen: Zentralbanken haben kein REALES Geld und verfügen daher über extrem schwache Bilanzen. Als Geschäftsbanken wären sie schon längst bankrott gegangen. Allerdings haben sie einen sehr freundlichen Verbündeten, der zur Komplizenschaft gezwungen ist, um die einzige ihnen bekannte Lösung voranzutreiben.

KONSEQUENZEN DES „EVERYTHING“-KOLLAPS

Für uns Normalsterbliche gilt: Wer nicht über die Runden kommt, muss entweder die Einnahmen erhöhen oder die Ausgaben senken. Staaten und Regierungen handeln aber selten nach dieser Formel, ganz sicher nicht in den letzten 50 Jahren und länger. Sie kennen nur eine Lösung: Mehr Schulden machen, um das eigene Schuldenproblem zu lösen. Das klingt eindeutig absurd, für Regierungen ist es aber die einzige Möglichkeit, um Wählerstimmen zu kaufen und an der Macht bleiben zu können.

Um es erneut festzustellen: Ganz am Ende des Kreditzyklus zeigen sich dann die Folgen, und die sind katastrophal.

Was dann rasch folgt, ist:

- WÄHRUNGSENTWERTUNG, DIE ZUM KOLLAPS FÜHRT

- HOHE INFLATION, DIE ZU HYPERINFLATION FÜHRT

- KNAPPHEIT AN NAHRUNGSMITTELN UND ENERGIE

- SCHULDENAUSFÄLLE, DIE ZUM SCHULDENKOLLAPS FÜHREN

- IMPLOSION DER BLASENWERTE (Aktien, Anleihen, Immobilien) – effektiv, gemessen in Gold

- AUSFALL DES FINANZSYSTEMS

- POLITISCHE & SOZIALE VERWERFUNGEN – BÜRGERUNRUHEN

- GEOPOLITISCHE PROBLEME

- NIEDERGANG DES WESTENS UND AUFSTIEG DES OSTENS/ SÜDENS

Doch wie lange wird das dauern? Das weiß natürlich niemand.

Wir wissen aber Folgendes: Das Risiko ist heute größer als jemals zuvor in der Geschichte – und das auf globaler Ebene. Jede Region der Welt wird leiden, wobei Europa, Nordamerika und Japan besonders betroffen sein werden.

Also: Anfangs wird es schrittweise passieren, doch irgendwann kommt die schlagartige Phase, ob nun in einigen Monaten oder einigen Jahren.

Angesichts drohender Risiken ist es immer entscheidend, dass man sich heute schon absichert. Ich habe es so oft schon gesagt: Eine Versicherung muss unbedingt vor dem Brand abgeschlossen werden, weil man sie nach dem Ereignis nicht mehr bekommt.

BANKROTT – BANCA ROTTA

Der Begriff Bankrott stammt von der italienischen Bezeichnung „banca rotta“ (zerschlagener Tisch) ab. Die italienischen Banker des 16. Jh. führten ihre Geschäfte von einer Bank oder einem Tisch aus. Konnten sie ihre Verpflichtungen nicht mehr erfüllen, wurden ihre Tische/ Bänke zerschlagen als Zeichen, dass sie nicht mehr im Geschäft waren. Obwohl das englische Wort „rotten“ (verrottet) aus dem Altnordischen stammen soll, so ist es nicht unwahrscheinlich, dass es dieselben sprachlichen Wurzeln hat wie das Wort „rotta“. Also eine zerbrochene oder verrottete Bank/ Tisch…

In genau diesem Zustand befindet sich das heutige Weltfinanzsystem. Das globale Bankensystem ist nicht nur zerbrochen, es ist auch im Kern verrottet oder aber, in einem Wort, BANKROTT.

In den letzten Wochen wurden wir Zeugen, wie drei US-Banken und eine Schweizer Bank innerhalb von Tagen zusammenbrachen. Die US-Banken Silvergate, Silicon Valley Bank und Signature Bank implodierten innerhalb von Stunden oder Tagen. Sie alle waren im Technologie- und Krypto-Sektor involviert.

Die betreffenden Bankenführungen hatten NULL Ahnung von Risikomanagement und waren mitten im Zinstief in langlaufenden Anleihen investiert, die dann unter massiven Verlusten abgestoßen werden mussten.

Ein einfaches KI-Computerprogramm hätte diese Banken deutlich besser gemanagt, insofern nicht Gier das oberste Anliegen bei der Programmierung ist.

Ich hatte schon vor einigen Wochen über den Zusammenbruch der Credit Suisse geschrieben: Das war’s! Das Finanzsystem ist unwiederbringlich kaputt .Doch schon vor 2 Jahren hatte ich die Leser davor gewarnt: ARCHEGOS & CREDIT SUISSE – DIE SPITZE DES EISBERGS

Also: Die Nummer zwei der Schweizer Banken – die insolvente Credit Suisse – wurde von der Nummer eins der Schweizer Banken, der UBS, aufgefangen und aufgenommen.

Die Frage lautet: Ist diese Fusion jetzt wie ein Augenloser, der die Blinden führt oder wie 1+1 ergibt ½?

Die UBS entstand 1998 durch die Fusion zweier Schweizer Banken. Seither hat es auch hier nicht wenige Skandale und Verluste gegeben. So verlor die UBS 2008 20 Mrd. CHF und seither noch einige Milliarden mehr aufgrund von Strafzahlungen und Trading-Verlusten. Dann kamen noch die Angriffe auf undeklarierte US-Konten (die es bei allen Schweizer Banken gab) hinzu, welche die Bank schwer unter Druck setzten.

Aktuell haben wir das Problem, dass die neue UBS/CS 200 % der Schweizer Wirtschaftsleistung ausmacht. Hinzu kommt, dass auch die Schweizer Nationalbank größer ist als das BIP der Schweiz. Zudem hat die SNB im Jahr 2022 schon 122 Mrd. CHF bei Währungs- und Investmentpositionen verloren.

Wie ich in früheren Artikel betont hatte, ist das Schweizer Bankensystem nicht wirklich schlimmer als jedes andere Bankensystem, allerdings bestätigen seine Abenteuer meine Ansicht, dass niemand größere Vermögenswerte in irgendeiner Bank und irgendeinem Land halten sollte. Wie ich oben deutlich gemacht habe, ist das westliche Finanzsystem verrottet und als Ort für Anlagewerte ungeeignet.

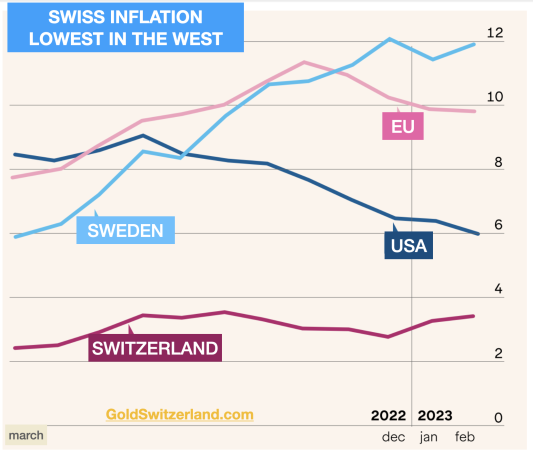

Abgesehen vom Schweizer Bankensystem ist die Schweizer Ökonomie aber die stärkste der westlichen Welt, womöglich auch der ganzen Welt. Die Staatsschuldenquote (Schulden:BIP) liegt unter 40 %, das Haushaltsdefizit ist sehr klein und die Inflation ist die niedrigste in der westlichen Welt. Auch das politische System mit seiner direkten Demokratie ist das beste der Welt.

Man bedenke, dass das gesamte Finanzsystem komplett ineinandergreift; sobald eine große Bank fällt, werden im gesamten System die Dominosteine zu kippen beginnen.

Ja, die Zentralbanken werden anfänglich unbegrenzte Geldmengen drucken. Doch sobald auch die Derivate kippen, wird Geldschöpfung an sich bedeutungslos, weil dieses Geld irgendwann keinen Wert mehr hat.

GOLD IST EWIGES GELD

[youtube https://www.youtube.com/watch?v=mL8JMyqaqW8&w=500&h=281]

Seit 20 Jahren investieren wir in physisches Gold, das für unsere Kunden und für uns selbst außerhalb des Bankensystems verwahrt wird.

Über diesen Zeitraum ist Gold in den meisten Währungen um mindestens das 7-8-fache gestiegen und um das Hunderte- oder gar Tausendefache in schwachen Währungen wie z.B. in Venezuela, Argentinien, Simbabwe, der Türkei etc.

Obgleich Gold in diesem Jahrhundert in den westlichen Ländern schon eine Aufwertung von 700-800 % erfahren hat, sind nur 0,5 % der globalen Finanzanlagen in Gold investiert.

Obgleich Gold in diesem Jahrhundert in den westlichen Ländern schon eine Aufwertung von 700-800 % erfahren hat, sind nur 0,5 % der globalen Finanzanlagen in Gold investiert.

Banken, Anlageberater und Fondsmanager verstehen Gold nicht. Zudem könnten sie weder ihre Funktion noch ihre Existenz rechtfertigen, wenn sie vor 20-22 Jahren einfach nur ein Asset gekauft hätten und es schlicht und einfach dabei belassen hätten. Ihr Daseinsgrund ist das konstante Abgreifen von Provisionen und Vermittlungsgebühren, indem sie häufig traden und ihrer Kundschaft Investment-Kauderwelsch präsentieren, das sie kompetent dastehen lässt. Doch in Wirklichkeit schneiden 99 % der Anlageprofis schlechter ab als der Markt, was sie überflüssig macht.

Ich würde diese Gruppe der sogenannten Experten nicht nur als inkompetent bezeichnen, sondern auch als fahrlässig.

Fiat-Geld ist historisch ständig, und ausnahmslos, auf NULL gefallen. Deswegen werden alle Privatpersonen oder Fondsmanager, die Barmittel halten, auch unter Garantie miterleben, wie sich dieses Kapital im Lauf der Zeit auflöst. Man denke nur daran, dass alle Währungen seit 1971 mindestens 97 – 98 % ihres Wertes verloren haben – effektiv betrachtet, d.h. gemessen in echtem Geld, sprich GOLD.

Auch Folgendes ist zu bedenken: Zentralbanker sind die besten Freunde des Goldes. Im Verlauf der Geschichte haben sie den Wert des Geldes immer wieder zerstört, was schließlich Gold zu Gute kommt. Und heute, kurz vor dem Beginn der größten Geldschöpfungswelle der Geschichte, ist Eigentum an physischem Gold, das außerhalb des Bankensystems verwahrt wird, SINE QUA NON (absolut essentiell).

Da physisches Gold in den kommenden Jahren buchstäblich alle großen Investmentklassen effektiv hinter sich lassen wird, ist Goldeigentum ganz entscheidend, um einer Komplettzerstörung des eigenen Vermögens zu entgehen.

Denken Sie bitte daran, dass es in physischer Form, in einem sicheren Rechtsgebiet und außerhalb brüchiger Finanzsysteme gehalten wird.

Gold ist das Geld der Natur und daher ewiges Geld.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..