GOLDENER RATSCHLAG: WETTEN SIE GEGEN DIE „EXPERTEN“

Dieser Artikel stammt von Matt Piepenburg – Kommerzdirektor bei MAM.

Wer erfolgreich investieren will, wird zwangsläufig – die Beispiele dafür reichen von Baron Rothschild bis Benjamin Graham – mit dem Bereich des „Contrarian Investing“ in Berührung kommen.

Kurz: Wer einen kühlen Kopf behält, kann der Verrücktheit der Massen entgehen.

Und das gilt unabhängig von Strategieorientierung (von Wachstum bis Wert, von Trend bis Arbitrage) und unabhängig von Asset-Klasse (von Aktien bis Bonds, von Zinsinstrumenten bis Edelmetalle).

Und auch beim erfolgreichen Investieren in Gold spielt das Konträre und Antizyklische ein Rolle.

Derzeit haben Edelmetalle nur einen Anteil von 0,5 % an den gesamten globalen Finanzanlagen. Allein durch Edelmetalleigentum gehört man schon einer Minderheit an.

Doch ist diese Minderheit auch weise?

Gold – eine Lachnummer?

Wir alle kennen die gestreuten Einlassungen gegen Edelmetalleigentümer. Gerne werden sie als „Goldbug“-Träumer bezeichnet, die in ein „barbarisches Relikt“ investieren, das schlicht und einfach aus der Erde geholt und anschließend verkauft wird, um letztlich wieder, gegen Gebühren, in der Erde/ im Tresor zu landen.

Seit Jahrzehnten werden Käufer von Gold und Silber von Risiko-Asset-Anlegern ignoriert oder verhöhnt.

Doch hier ist der springende Punkt. Seit Jahrzehnten (und im Grunde seit Jahrhunderten) gilt: Teil der kurzsichtigen Mehrheit zu sein, ist ein Fehler. Und auch mit Blick auf Gold hat diese Devise bis heute nichts an ihrer Wahrheit verloren.

Wer zuletzt lacht, …

Und tatsächlich sind konträre Goldanleger unbestritten in den Genuss deutlicher Preissteigerungen gekommen.

Gold schnitt in diesem Jahrhundert überdeutlich gut gegenüber Aktien ab. Die Gewinne lagen bei ca. 555 % – im Vergleich dazu jene 79 % des globalen Aktienindex MSCI All-Country World Index oder jene 146 % Gewinn für den S&P.

„Barbarisch“ sind solche Resultate eher nicht.

Allerdings blicken informierte und weitsichtige Goldinvestoren (mit einem Auge für Vermögensschutz und Währungsabsicherung) über bloße Kurssteigerungen hinaus und lachen erst später, auf Kosten ihrer Kritiker.

Sie sind anders als der Rest. Sie sind ja auch Contrarians.

Sie neigen daher dazu, den sogenannten Experten ein Schnippchen zu schlagen, indem sie auf grundlegende Mathematik und Geschichte vertrauen, anstatt auf populäre Orientierungshilfen „von ganz oben“.

Und unter diesen „weit oben“ angebundenen Gegenparteien stechen die politischen Entscheidungsträger und Politiker als ganz besonders schöne Exemplare hervor, die, wie die Geschichte bestätigt, auch fast nichts über Geldgeschichte wissen.

Niedergang der (falschen) Idole

Nirgendwo tritt ökonomisches Nichtwissen deutlicher zu Tage als ausgerechnet bei jener illustren Klasse der falschen Idole – auch bekannt als Zentralbanker, Finanzminister und US-Präsidenten… .

Trotz mancher wunderbaren Ausnahme (wie bspw. William Martin und Paul Volker oder Dwight Eisenhower und Harry Truman) macht die überwältigende Mehrheit der finanzwirtschaftlichen und politischen Entscheidungsträger eben genau das, was die meisten Träger politischer Ämter tun; sie versuchen ganz einfach, ihre Posten zu behalten – durch Bestechung der Massen und mittels freizügiger „Finanzstimulierung“.

Leider waren solche kurzsichtigen und eigennützigen Strategien im Grunde eine Katastrophe – eine Katastrophe allerdings, die seit Jahrzehnten keine Beachtung findet und heruntergespielt wird.

Die Präsidenten

Als FDR (Franklin D. Roosevelt) 1933 in die Bredouille kam, begegnete er dem Schuldendesaster der „Roaring Twenties“ mit einer Kastrierung der nationalen Währung. Im Rahmen des berühmt-berüchtigten Thomas Amendment ließ er den Goldgehalt des Dollars herabsetzen, ohne damit irgend etwas für die Wiederherstellung der ökonomischen Stärke des Landes zu tun.

Auch Nixon steckte später in einer ganz ähnlichen Klemme – nach Bretton Woods und mit einem goldgedeckten Dollar (was für das Nixon-Lager wohl auch bedeutete, dass eine bequeme Wiederwahl durch galaktische Defizitanhäufung nicht in Frage kam). Nixon servierte den Goldstandard ganz einfach ab – mit desaströsen Konsequenzen, die den Greenback bis heute plagen.

Aus Gründen der Wiederwahlfähigkeit sollten von nun an alle US-Präsidenten – ob Republikaner oder Demokrat – diesem Muster exorbitanter Kreditaufnahme- und Ausgabepolitik folgen, während die gutgläubigen Massen die Köpfe in den Sand stecken, von wo aus sie die weiter unten folgenden Daten nicht sehen können.

Die Zentralbanker

Leider sind Zentralbanker kein bisschen weniger…naja…blöd.

Sie sind Stützen einer Tradition, die sich – mittels der Senkung der Kaufkraft der eigenen Währung – kurzfristig Vermögenspreisinflation erkauft, was nicht nur auf Kosten jener Landeswährungen geht, sondern auch auf Kosten der Realwirtschaften.

Wer sich mit der Geschichte unserer Zentralbanken befasst hat, dürfte ebenfalls wissen, dass jene Clique (die unzutreffenderweise als Notenbank der USA bzw. US Federal Reserve bezeichnet wird) nichts weiter ist als eine Bank von Privatbankern.

Und als solche dient sie den Herren von der Wall Street – jedoch keiner Landeswährung oder Nationalökonomie.

Für sachkundige Contrarians bedeutet das zwei Dinge: schlechte Nachrichten für Währungen und gute Nachrichten für tatsächliche Wertspeicher – das heißt Edelmetalle.

Kurz: Contrarians brauchen Geduld und etwas Humor, da die Fed mit jeder neuen Tragikomödie – auch bekannt als Finanzkrise – immer dümmer reagiert.

Als Greenspan neuer Fed-Sheriff wurde und betrunkene Wall-Street-Trader 1987 gerade einen Flash-Crash in Gang gebracht hatten – was tat Greenspan?

Er stellte der ohnehin schon Bowle-trunkenen Wall Street einfach noch mehr Geld/Niedrigzins-Punsch hin.

Dasselbe machte er 1998, als er der Dotcom-Bubble noch ein paar zusätzliche Spaßjahre im Niedrigzins erkaufte – mit anschließendem Marktdesaster in den Jahren 2001-2003, in dem der NASDAQ wieder 80 % seiner Gewinne abgab.

In der Folge senkte Greenspan die Zinsen erneut auf ein Rekordtief, wodurch er auch die perfekte Umgebung für das Entstehen der Subprime-Hypothekenkrise und der Marktimplosion von 2008 schaffte.

Erwartungsgemäß folgte dann auch der nächste Fed-Sheriff, Ben Bernanke, ab 2009 dem inzwischen vorhersehbaren Beispiel Greenspans. Um sich die nächste „Erholung“ zu erkaufen, setzte Bernanke die Zinsen auf null und druckte Billionen aus dem Nichts; all das wurde durch massenhafte Fiat-Dollarproduktion und Rekordverschuldung finanziert und vom künstlichen Niedrigzinsregime angeheizt.

Party on!

Die „Experten“ verabreichten den Wall-Street-Partyboys noch mehr angereicherten Punsch, was die Märkte vorübergehend in die Höhe und die Kaufkraft des Greenback dauerhaft in die Tiefe schickte.

Die Contrarians schauten natürlich nur zu.

Für Goldinvestoren war derartiger Fed-Betrug ein deutliches Signal, bei Edelmetallen „long“ zu gehen und die Meinung sogenannter Experten zu „shorten“.

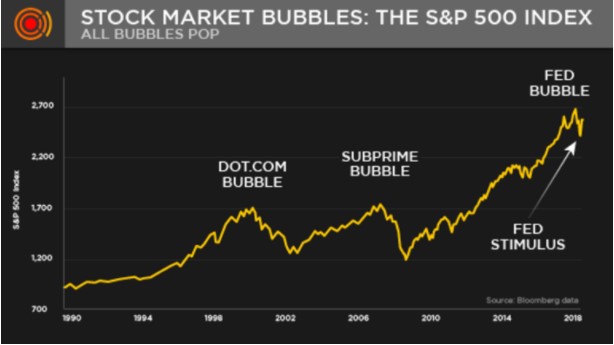

Yellen, wie später auch Powell, bestätigten dieses Misstrauen der Contrarians: Betankt mit verschäften Niedrigzins- und QE-Cocktails erreichten die Risk-Asset-Blasen Dimensionen, die es nie zuvor in der Geschichte der Kapitalmärkte gegeben hatte.

Haben Sie auch den Eindruck, dass die hier dargestellte Marktinflation im S&P, die auf die eben geschilderte Geldpolitik zurückgeht, klare Züge einer weiteren Vermögensblase hat?

Das Augenscheinliche ignorieren

Leider werden diese Gefahren von Investoren mehrheitlich ignoriert – weggedrückt und überdeckt mit blindem Vertrauen; blindem Vertrauen darauf, dass die Experten einen schon retten werden. Denn wozu sonst sind Experten da?

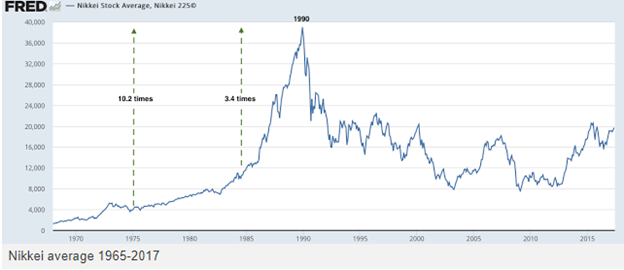

Kurz bevor es in Japan zum berühmt-berüchtigten Nikkei-Absturz von 1989 kam, war ungefähr folgender Spruch in Tokyo in Mode: „Wenn alle die Straße gemeinsam überqueren, kann uns nichts passieren.“

Solches Gruppendenken kann beruhigend wirken; doch was dann passierte, war keinesfalls beruhigend…

Beim Überqueren der Straßen wurden alle weggemetzelt.

Auch 30 Jahre später hat der Nikkei seine alten Hochs nicht wieder erreichen können, während die inhärente Kaufkraft des Yens sekündlich schwindet – in einer Nation, die mit einer Schuldstandquote von insgesamt mehr als 700 % lebt.

Das gleiche (und genauso verrückte) Leih & Druck-Muster ist natürlich auch bei allen anderen großen Zentralbanken und Wirtschaftsräumen dieser Welt präsent.

In den von unnatürlicher Niedrigzinshaltung und Scheingeldschöpfung finanzierten Umschuldungswellen steigen nun die künstlichen Märkte.

Für solche „Akkommodierungsleistungen“ gingen viele Zentralbanker, auch Bernanke, letztlich auf Lesereisen, um sich selbst für die erfolgte „Weltrettung“ zu gratulieren.

Oha, und solche Ironien sind gar nicht rar gesät.

Trotz alledem wetten nonkonformistische Investoren (Contrarians) immer wieder gegen die Experten, denn wie schon La Rouchefoucauld in einer seiner berühmten Äußerungen feststellte: „Die höchsten Ämter werden selten, wenn überhaupt, auch vom höchsten Verstand ausgefüllt.“

Finanzminister

Ich, der selbst auf den Wegen des alten Harvard-Campus wandelte als Larry Summers dort Universitätspräsident war, erinnere mich noch gut daran, dass dieser einstige Pate der Derivate-Deregulierung im Finanzministerium letztlich auch dafür gesorgt hatte, dass das Stiftungsvermögen der von ihm ehemals geleiteten Universität ausbrannte – als die US-Wirtschaft 2008 von eben jenen Derivaten zerstört wurde.

Auch Hank Paulson war 2008 nicht weniger eigennützig, als er als frischer US-Finanzminister und ehemaliger Goldman-CIO einem TARP-Bailout zustimmte, der eben jener Bank zugute kam und auf Kosten der Realwirtschaft und der Dollar-Kaufkraft ging.

Also: Soviel zum Thema „den Experten vertrauen“.

Ihre „Weisheit“ kann viel eher als Gegenindikator dienen, jedoch nicht als leuchtendes Vorbild für „Konträrinvestoren“, die, per Definition, konträr zur „Expertenmeinung“ handeln.

Eine komische Erfolgsbilanz

Was also haben uns die Experten mit ihren lockeren Geldpolitikansätzen gebracht?

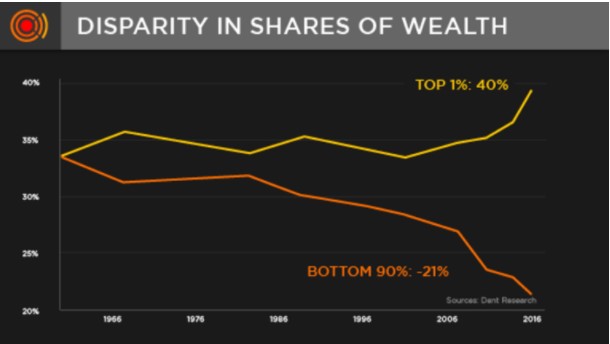

Solche politische Ansätze haben – u. a. durch die Heißluftbetankung der Märkte – zu einer beispiellosen Ungleichverteilung von Vermögen gesorgt.

Die Lebensmittelschlangen der 1930er entsprechen heute, im Jahr 2020, solche Bildern:

Hmmm.

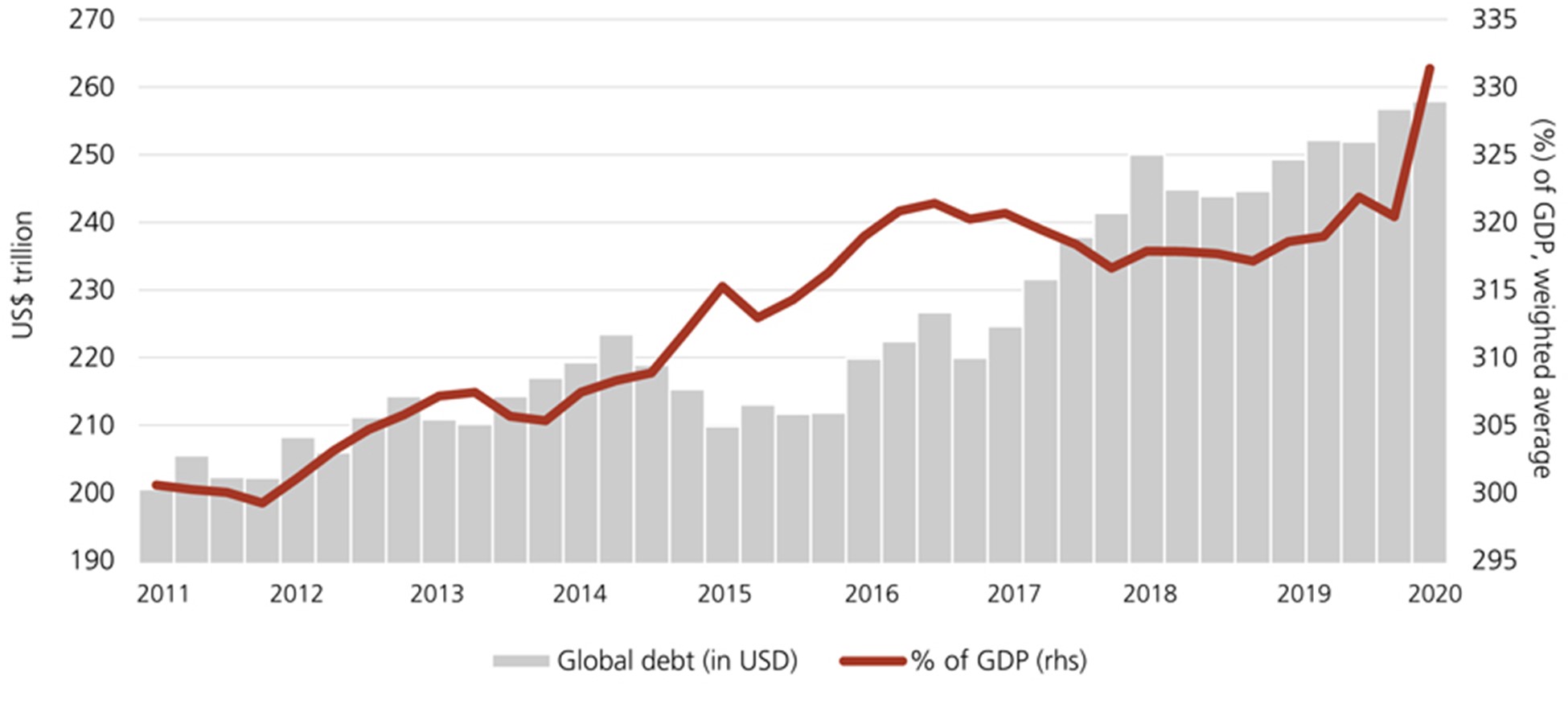

Zusätzlich zu einbrechenden Realwirtschaften haben wir es mit den größten globalen Verschuldungsständen in der Geschichte der Welt zu tun – mit insgesamt 277 Billionen $, aus denen sich eine Schuldstandsquote (Schulden: BIP) von 3:1 ableiten lässt.

Und wie lautet die Antwort des IWF auf diese Schuldenkrise? Mehr Schulden machen – bezahlt wird in einer neuen globalen Währung!

Hmmm…

In den USA hat die monetäre Lockerungspolitik die Staatsschuld auf über 28 Billionen $ ansteigen lassen – zusammen mit der Verschuldung privater Haushalte und Unternehmen kommen mehr als 80 Billionen $ Schulden zusammen.

Hmmm…

Unterdessen hat die lockere Geldpolitik von Präsidenten, Finanzministern und Fed-Vorsitzenden uns einen Aktienmarkt beschert, an dem die Kurs-Gewinn-Indikatoren über 28 liegen … aber auch einen Anleihemarkt, der durch „Akkommodierungen“ derart überkaufte und (durch bspw. Front-Running) verzerrten Ausmaße angenommen hat, dass die inflationsbereinigten Zinssätze jetzt negativ sind – zum ersten Mal in der Geschichte der USA und der Welt.

Hmmm…

Doch auch anderswo waren die Zentralbanken nicht weniger…naja… dumm; zumindest würde das helfen zu erklären, warum Staatsanleihen in Europa und Asien mit Negativverzinsung angeboten werden, was sie, definitionsgemäß, zu notleidenden Anleihen macht.

Inzwischen sind auch China und Großbritannien dem globalen Club der negativ verzinsten Staatsschulden beigetreten.

Hmmm…

Sie haben weiterhin Vertrauen in die Experten?

Natürlich sprechen Ergebnisse eine deutlichere Sprache als die Euphemismen der Politik (sprich „Stimulus“, „Lockerung“, Akkommodierung“ etc.).

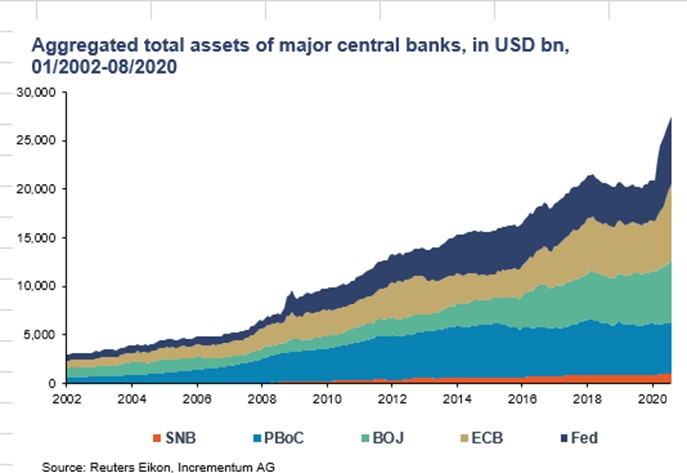

Während sich die globale Verschuldung (und mit ihr die Schuldstandsquoten bzw. Schulden:BIP) in diese Richtung bewegen (siehe UBS-Diagramm)…..

…beschreiten die wahnwitzigen Schein/Papier-Geldschöpfungsmengen, die zur Finanzierung dieser Schulden benötigt werden, eben diesen Weg…

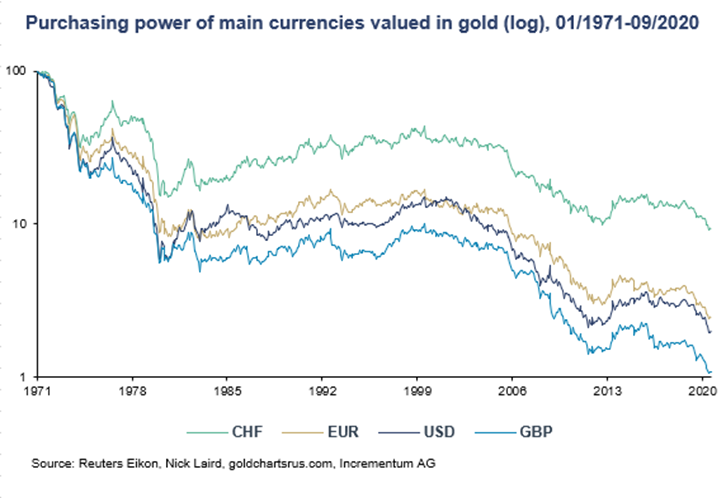

…und so es überrascht überhaupt nicht, dass die Kaufkraft der großen Währungen – bemessen in Gold – sich in diese Richtung entwickelt…

Haben Sie jetzt immer noch das Gefühl, die Experten stünden hinter Ihnen (und hinter Ihrer Währung)? Oder ist es an der Zeit, Contrarian zu werden und über Gold nachzudenken, anstatt über die „Handlungsempfehlungen der Experten“?

Das ist Ihre Entscheidung.

Und das ist unsere Lösung.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..