Goldman Sachs & Bridgewater: Auf anständig machen, kurz vor der Implosion

In diesem Text werden zahlreiche Tiermetapher bemüht (von Falke über Taube bis hin zum Bock), um den praktisch implodierenden „Hinterhof“ des Finanzwesens sinnstiftend zu beschreiben. Unter all diesen kreischenden Biestern tun sich aktuell zwei Finanz-Eliten hervor, die jüngst Lärm schlugen. Aber wie wir bald entdecken werden, ist es eben nur das: Lärm.

Von Tugendschau zur taffen Eliteansage

Seit einigen Jahren ist zu beobachten, wie in praktisch allen Bereichen – von ethnischen Spannungen bis zur Impfakzeptanz – gerne Tugendhaftigkeit zur Schau getragen wird, die zugegebenermaßen fragwürdig ist.

Ich denke dabei auch an Hollywoods edelste Vertreter, welche John Lennon singen oder aber an Howard Stern und Arnold Schwarzenegger, die frömmelnd die Ungeimpften kriminalisieren.

Mit anzusehen, wie Menschen, die völlig fremd in der Materie sind, Kenntnis und Urteilsvermögen vortäuschen, mag auf viele von uns komisch wirken, doch leider ist es auch sehr tragisch.

Wer sich hingegen mit aufgeblähten Risikoanlagen, bedrängten Zentralbanken, fatalen Schuldenständen und Führungsinkompetenz beschäftigt, dem dürfte das plötzlich vermehrt aufkommende Gezeter von Stinktieren, die der heimischen Finanzelite entstammen, bald ebenso tragikomisch vorkommen.

Angsthasenspiel: Wie Bank-Falken mit den Märkten spielen

Seit über einem Jahr warnen wir davor, dass die deutlich artikulierte Bereitschaft der Fed zur „Bilanzsummenstraffung“ einerseits sowie deutlich „telegrafierten“ Zinserhöhungen andererseits nichts Gutes ahnen lässt für die schuldengetränkten Wertpapiermärkte, deren Überleben allein noch am Niedrigzins/ billigen Finanzierungskosten hängt.

Kurz: Wenn uns die US-Notenbank mit ihrer Niedrigzinspolitik die aktuelle Everything-Bubble beschert hat, dann wird eine strenge, zinstreibende Zentralbank diese Bubble auch wieder verschwinden lassen.

Solchen Selbstverständlichkeiten zum Trotz ließen sich einige Experten dazu hinreißen, in letzter Minute selbst ein paar aufgeplusterte, taffe Ansagen beizusteuern – im Angsthasenspiel zwischen einer Zentralbank und einen zentralisierten Markt.

Danke für nichts Goldman Sachs

Härte und Mut markierend zeigte sich nun der Präsident der Goldman Sachs Group, Inc., John Waldron, offen kritisch gegenüber der Unabhängigkeit der Fed sowie steigender Inflationsquoten.

Er erklärte dahingehend kürzlich, „man müsse wohl Paul Volcker zurückholen“, um die allgemeinen Entwicklungen durch Zinserhöhungen abzufangen und die dringend benötigte Disziplin in unsere überhitzten Märkte zu bringen.

Das ist ja mal ‘ne Ansage.

Waldron – Sprachrohr einer Bank, die offenkundig mit staatlichen Rettungspakten aber auch rekordbrechender Marktblasenbildung in Verbindung steht – meinte zudem noch, dass die Federal Reserve besser mit gerechter und stetiger Hand geführt werden sollte, „die nicht darauf schaut, was an den Märkten passiert.“

Womöglich hat Waldron ganz vergessen, dass auch Goldman Sachs in der Zeit um 2006 keine wirklich „gerechte und stetige Führungshand“ im ABS/CDS-Desaster bewiesen hatte.

Nun ja, solche Ironien des Schicksals gibt es hier wirklich zuhauf…

Eine so deutliche Ansage ist schon ein ziemlich dickes Ding! Gerade wenn sie von einem Banker kommt, der weiß (und stets wusste), dass das geheime aber doch hauptsächliche Fed-Mandat immer schon die Stützung eines ansonsten zum Scheitern manipulieren Marktes gewesen ist – einschließlich aller Too-Big-To-Fail-Banken, wie der seinen. Man frage nur den ehemaligen US-Finanzminister – zuvor Goldman-CIO – Hank Paulson oder aber den ehemaligen FED-Chef und späteren Marktmacher (-magier) Ben Bernanke.

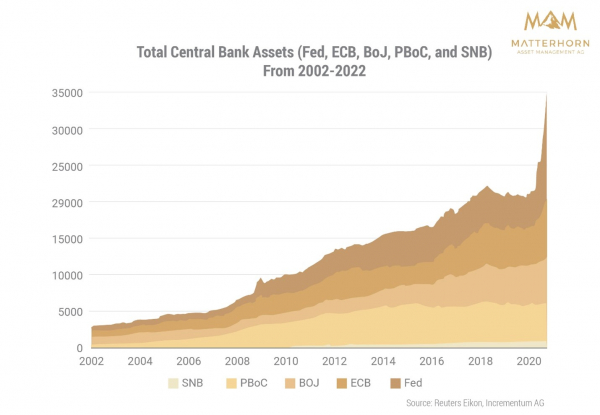

Waldron weiß aber auch, dass die parabolischen Zuwächse an den Aktienmärkten nach März 2020 direkt korreliert sind mit einer Verdoppelung der Fed-Bilanzsumme auf über 9 Billionen $ innerhalb von nur 2 Jahren; ein Schachzug, den andere Zentralbanken kopierten…

Erstaunlicherweise kritisiert Waldron die Federal Reserve trotzdem öffentlich dafür, dass es ihr seit 40 Jahren an Unabhängigkeit und Glaubwürdigkeit fehle. Keine schockierend neue Einsicht für alle, die die offene Beziehung zwischen der Fed und der völlig von der Fed abhängigen US-Regierung im Blick haben.

Urplötzlich meint Waldron, als sei er gerade aus einem 40-jährigen Dornröschenschlaf erwacht, dass es die Fed jetzt mit dem Gelddrucken zu weit getrieben habe (siehe oben) … ?

Zu Wenig, Zu Spät

Wenn Waldon jetzt Mut markiert, wie ein Soldat, der sich erst nach Kriegsende freiwillig einziehen lässt, dann ist das zu wenig, und es kommt auch zu spät.

Sie haben ja Recht Mr. Waldron, die Bilanz der US-Notenbank ist ein beschämendes Armutszeugnis, allerdings nicht erst seit gestern… .

Jede signifikante Reduzierung der US-Staatanleiheankäufe würde auch einen signifikanten Rückgang der Anleihepreise bewirken und somit zu einem signifikanten Anstieg der Anleiheerträge als auch Zinssätze führen.

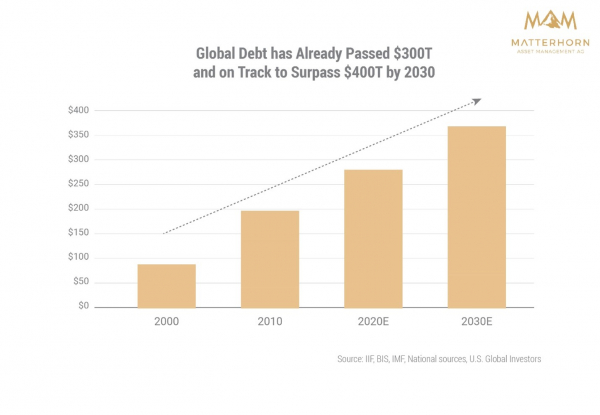

Wir wissen zumindest (außer vielleicht Mr. Waldron, wie es scheint): Für einen Weltmarkt, der sich aus dem größten Schuldenberg der Geschichte speist, wirken Zinserhöhungen vom Typ „Volcker“ wie im Wasser auftauchende Haiflossen. Bequemerweise blieb dieser Schuldenberg, mit all seinen fatalen Konsequenzen, im öffentlichen Aufschrei Waldrons unerwähnt.

Sobald es zu teuer wird, diese (Staats-, Unternehmens- und Privat-) Schulden zu bedienen, implodiert das gesamte System. Punkt. Und Ende.

Sobald es zu teuer wird, diese (Staats-, Unternehmens- und Privat-) Schulden zu bedienen, implodiert das gesamte System. Punkt. Und Ende.

Und implodieren wird es.

Also, Mr. Waldron: Warum vergaßen Sie, diesen „fun fact“ in Ihrem jüngsten „Aufreger“ auf Bloomberg zu erwähnen?

Danke für Nichts, Mr. Waldron

Man braucht es eigentlich nicht erwähnen: Je größer die Blase, desto größer, danach beim Platzen, der „Krach“. Und in diesem Kontext ist Goldman, zusammen mit der Fed, ein zwangloser Partner beim Entstehen der größten Risikoanlagenblase gewesen, die es in der Geschichte der modernen Kapitalmärkte je gegeben hat (siehe unten). Kurz: Danke für nichts, Mr. Waldron.

Wenn Waldron jetzt die Alarmglocken läutet, dann riecht das stark nach einem unkaschierten (und auch scheinheiligen) Versuch, sich und seine Bank für einen späteren „Ich-hab’s-doch-gesagt“-Moment zu positionieren (wobei schon jetzt die Tugendhaftigkeit des frühen Mahners markiert wird?). Fast schon so dreist wie Larry Summers, der damals vor Schulden warnte, obwohl er eben noch die Derivatemärke dereguliert hatte, welche dann 2008 die Märkte zur Hölle fahren ließen.

Oder, wie schon an anderer Stelle geschrieben: Experten ist eben nicht immer zu trauen.

Dem mutigen Taper-Talk und kühnen Fed-Attacken zum Trotz erwähnt Waldron an keiner Stelle (wirklich an keiner!) die regelrecht astronomischen Verschuldungsstände in den USA und weltweit.

Leute wie Waldron (aber selbst Genies wie Jeremy Grantham) übersehen immer wieder diesen (nationalen, fiskalischen als auch globalen) Elefanten im Zimmer; denn sobald der Schuldenmarkt unter seinem Eigengewicht (und unter den steigenden Zinssätzen im Tapering-Szenario) zusammenbricht, werden Wertpapiermärkte, Währungen und folglich Ökonomien überall auf der Welt in eine Abwärtsspirale gezogen.

Und welche Tugenden werden Banken wie Goldman dann vorschützen?

In der Zwischenzeit, und im ständigen Kampf gegen das anstehende Ausbluten, wird man womöglich massenhaft neues Fiat-Computergeld herbeiklicken, um das eigentlich unrettbare und Fed-erzeugte Schuldenmonster weiter zu schützen.

Natürlich wirken solche „Dauernotfallmaßnahmen“ tödlich für die Kaufkraft von Währungen, wahrscheinlich werden sie auch der Auslöser des gar-nicht-so-geheimen „Bretton Woods 2.0-Resets“ sein, den der IWF schon 2020! deutlich durchscheinen ließ.

Mehr markierte Strenge: Bridgewater mischt mit

Unterdessen werden auch bei Bridgewater harte Schwinger in Richtung Fed ausgeteilt. Hier übernimmt Greg Jensen, der – nachdem er jahrelang die beschämend grotesken, unnatürlichen und beispiellosen Auswüchse im S&P, DOW und NASDAQ beobachte (und auch nutzte) – ganz plötzlich eingesteht, dass die Zeit jetzt reif sei für strenge Fed-Politik und auch für Härte mit den Märkten.

Auch das ist ein ganz schön dickes Ding… und es kommt ebenfalls zu spät, Mr. Jensen.

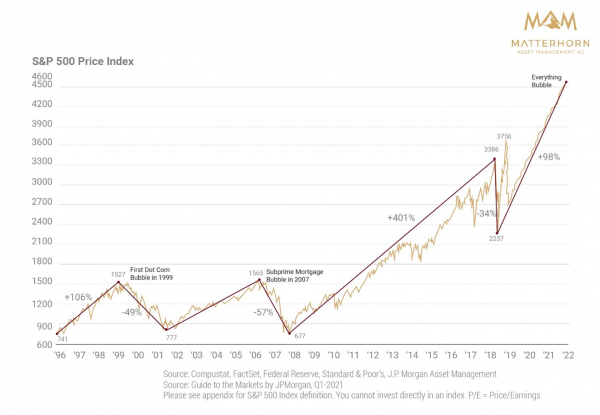

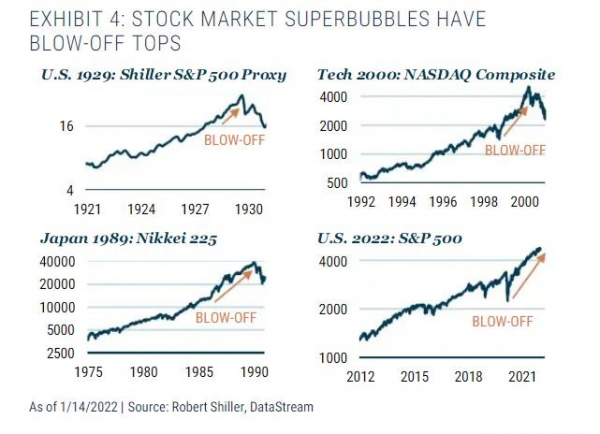

Schauen Sie sich nur das Ausmaß dieser Aktienmarktblase an, an der sich Banken wie Goldman und Fonds wie Bridgewater seit mehr als 10 Jahren im Umfeld exzessiver Fed-Geldpolitik ungeniert labten:

Leute, wenn der Chart kein Beweis für die Existenz einer fatalen und Fed-erzeugten Megablase ist, dann weiß ich auch nicht…

Historische Persönlichkeiten von David Hume bis Ludwig von Mises (ganz zu schweigen von Thomas Jefferson oder Andrew Jackson) hatten davor gewarnt, und die Geschichte – vom Alten Rom über das Frankreich der 1790er bis hin zu Bear Stearns 2008 – hat es bestätigt: Je größer die schuldeninduzierte Party, desto tödlicher der Kater.

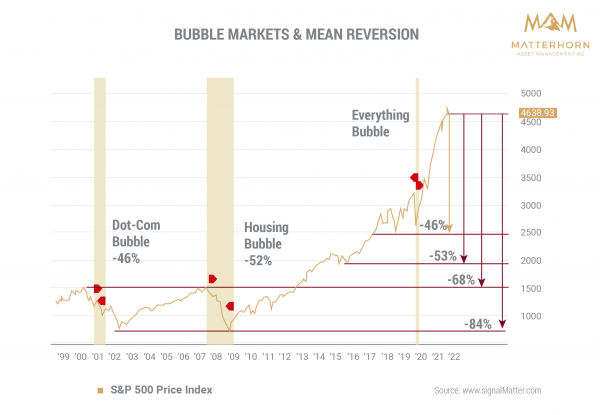

Jensen zumindest prognostiziert einen Kater am Aktienmarkt von mindestens -20 % für den Fall, dass die Fed jetzt Rückgrat bekäme und geldpolitisch streng werde/ bliebe (was er der US-Notenbank mit seinem „tugendhaften Ratschlag“ ja nahelegt).

Also wirklich Mr. Jensen: 20 % ist derart optimistisch, dass es fast schon albern wirkt.

Eine kurze Lektion in Mittelwertrückkehr

Ich möchte Mr. Jensen von Bridgewater an eine kleine, simple Marktkraft erinnern, die er mit seinen Kollegen in Connecticut sicherlich schon mal am Wasserspender diskutiert haben dürfte: die Mittelwertrückkehr.

Die Rückkehr zum Mittelwert ist in der Tat eines der beständigsten und natürlichsten Gesetze – selbst in unnatürlichen/ künstlichen Märkten wie den unseren.

Das heißt: Überkaufte als auch überverkaufte Wertpapiere werden am Ende unausweichlich wieder zu ihren preislichen Mittelwerten ‘zurückkehren’.

Also sehr ähnlich einem Gummiband, das (nach oben oder unten) gedehnt wird und am Ende kräftig zurückschnippst.

Falls jemand wissen möchte, wie stark und weit dieses Zurückschnippsen unter den heutigen Marktbedingungen potentiell ausfallen kann, der sollte sich das folgende Blasen-Diagramm mit Mittelwertrückkehrfolgenabschätzung anschauen…

Noch einmal: Eine „Rückkehr“ – oder eben Verluste – von 20 %, ausgehend von diesen Fed-induzierten, herzrasenden Marktkursen, ist, gelinde gesagt, einfach nur optimistisch.

Die dargestellten Widerstandslinien deuten an, dass die schmerzlichen Probleme (Mittelwertrückkehr), die auf die aufgeblähten Märkte zukommen, deutlich härter sein werden als bloß 20 %, wie von Jensen vorgeschlagen. Stattdessen werden sie viel eher Verlusten von mindestens -53 % bis -68 % gefährlich nahekommen.

Bücherflüsterer?

Banken und Hedgefonds reden natürlich gerne in der Öffentlichkeit über die eigenen Bücher. Und man könnte sich fast die Frage stellen, ob Goldman und/ oder Bridgewater, die die Spielzüge der ethisch defizitären Ära eines Elon Musk nur allzu gut kennen, vielleicht die eigene Short-Positionierung durchblicken lassen (oder in Musks Fall, den berühmt berüchtigten 2018er „Finanzierung gesichert“-ShortSqueeze).

Schwer zu sagen.

Spaßig wird’s nicht

Eine Sache lässt sich aber locker sagen: Wenn den strengen Ansagen der Fed tatsächlich auch geldpolitische Straffungen folgen, dann wird das kein Spaß für Aktien und Anleihen, bei denen ein wirkungsvoller, zum Mittelwert zurückführender „Stich“ längst überfällig ist.

Wir alle erinnern uns aber auch noch an 2018, als die Fed versuchte, vor Weihnachten geldpolitisch zu straffen und die Zinssätze anzuheben.

Zinssatzerhöhungen um 25 Basispunkte reichten und der Markt bekam sofort einen „Kotzanfall“. Dann lenkte die Fed, Anfang 2019, auch sofort wieder ein.

Kurz: Die Falken wurden richtig schnell zu Tauben.

Jensen zumindest meint, die Fed werde diesmal nicht zuerst „blinzeln“, sondern diszipliniert und hart bleiben wegen der derzeitigen Inflationsgefahr – der große Unterschied zu 2018, so Jensen.

Mit anderen Worten: Notfall-QE-Lockerungen (=laxe Fed-Politik) werden, anders als in den Vorjahren, nicht folgen.

Ich bin mir da nicht so sicher.

Schulden + Steigende Zinsen sind wichtig!

Anders als Jensen frage ich mich jedoch, wer denn nun die unbeliebten staatlichen Schuldverschreibungen der USA (alias US-Staatsanleihen) noch kaufen will, wenn die „tapernde“ Fed nicht mehr als der „expansive“ Käufer der letzten Instanz auftritt?

Man erinnere sich: Anleiheerträge (und im weiteren Sinne auch die Zinssätze) bewegen sich gegenläufig zu den Anleihekursen. Wenn sich die Fed-Nachfrage nach Anleihen „ausdünnt“, fallen die Anleihekurse und die Zinssätze (jene tödlichen „Haiflossen“) steigen.

Die Ökonomen der Bank of America prognostizieren dahingehend sieben strenge Zinssatzerhöhungen für 2022 und eine Fed Funds Rate im Bereich von 2,75 % – 3 %.

Das sind ganz schöne Ansagen. Was die Bank of America (als auch Waldron und Jensen) dabei nicht diskutieren: Derartige Zinssatzerhöhungen lassen auch die Kreditfinanzierungskosten der USA und ihres mit 30 Bill. $ übervollen Kneipendeckels auf 4 % bis 5 % ansteigen. Allein die Zinsleistungen für bestehende Schulden würden sich auf Grundlage dieser prognostizierten Zinssätze auf ca. 1,5 Bill. $ belaufen.

Denken Sie über diese Zahl nach, und lesen Sie den letzten Satz noch einmal.

Um die bestehenden Schulden zu finanzieren, müssten 40 % der US-Steuereinnahmen allein für Zinszahlungen vorgemerkt werden. Und das ist ein historisches, grell blinkendes Signal dafür, dass eine Nation und ein Finanzsystem ganz knapp vor einer unverblümten, selbstverschuldeten Schuldenkrise steht.

Falken, Angsthasen und Elefanten

Kurz: Einige Wunderkinder unserer Banken und Hedge Fonds, die so stolz Klartext sprechen, übersehen anscheinend den Schuldenelefanten mitten im Zimmer, während eine zurzeit strenge US-Notenbank mit den rekordhohen und markttopreifen Märkten das Angsthasenspiel spielt.

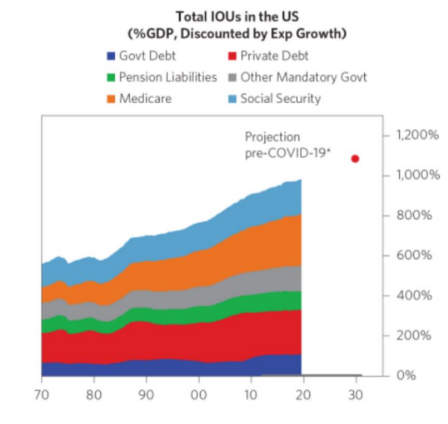

Ob Sie es glauben oder nicht, Uncle Sams gesamte Schuldverpflichtungen (also Rentenschulden, Staatsschulden, Medicare, Sozialversicherung…) liegen bei 1000 % des eigenen BIP. Das heißt nur: Die USA werden ihre „elefantöse“ Verschuldung nie und nimmer zurückzahlen.

Niemals.

Unterdessen werden die angepassten Zinskosten für diese Gesamtverschuldung weit über den US-Steuereinnahmen liegen, die aber angesichts einer drohenden Rezession nur weiter sinken werden aber nicht steigen …

In aller Kürze zusammenfasst: Wieder einmal zeigen Experten gar nicht so viel Expertise.

Ein (realistischer) Blick nach vorn

Obgleich niemand derart feststehende, hartnäckige und deprimierende Fakten mag, so ist es an der Zeit, dass wir alle offen und realistisch über Schulden reden, und nicht ausschließlich über eine ohnehin schon schuldige, diskreditierte und korrumpierte Fed (dank Patient Null Greenspan und allen weiteren Fed-Chefs, die ihm im Amt folgten).

Auch wenn es vielleicht erfrischend wirkt, zu beobachten wie jemand bei Goldman oder Bridgewater sich öffentlich mit eben jener Fed anlegt, so ist das, wie oben erwähnt, zu wenig und zu spät.

Ihre heutigen Warnungen sind genau die, die wir seit Jahren schon vorgetragen haben, während GS und Bridgewater fetter und fetter wurden.

Der Schuldenschaden, entfesselt durch ein gutes Jahrzehnt QE-Sucht und eine Fed im Rausch, ist inzwischen schon entstanden.

Leider Gottes ist auch eine Abrechnung nicht mehr nur Theorie, sondern mathematisch (und geschichtlich) zwingende Konsequenz des eigenen Handelns.

Vorausschauend, und unter der Annahme, dass die Fed geldpolitisch so straffen wird, wie es unsere Klartext redenden Experten fordern, sollten Sie Ihre Portfolios bitte auf massive Volatilität im Jahr 2022 einstellen.

Geldpolitische Straffungen würden zeitnah für Gegenwind in allen Bereichen, außer USD und VIX, sorgen.

Längerfristig, und anders als Bridgewaters Jensen meint, ist es sehr wahrscheinlich, dass die Fed erneut eine Kehrtwende von Falke zu Taube hinlegen wird, wenn das kommende „Tapering“ auf den Börsentickern nie dagewesene Ausraster erzeugt.

Ein solche Kehrtwende zurück zur laxen Geldpolitik wäre dann Rückenwind für Edelmetalle, BTC, Industriewerte und allgemein Rohstoffe.

Und der Große Reset?

Vor diesem zugegebenermaßen düsteren, selbstverschuldeten Hintergrund einer optionsarmen Fed und einer prallen „Everything-Bubble“ zeichnet sich natürlich ein ebenso unvermeidbarer „Uh-Oh“-Moment ab, an dem die Märkte und Währungen derart geschichtsträchtige Prügel bezogen haben werden, dass globale Experten feierlich die Notwendigkeit eines (eigentlich ja gut telegrafierten, d.h. schon vorgefertigten) globalen Resets und Bretton Woods’ II verkünden werden.

Für die Zukunft bedeutet das: mehr staatliche Kontrolle, Vorwände und Verzerrungen, welche selbst mich überraschen werden.

Kommt ein (Sünden)Bock zu den Füchsen, Stinktieren, Hasen, Hennen, Falken, Tauben, Haien und Elefanten

Wenn dieser Reset kommt (und nicht „falls“), so werden eben jene Füchse, die erst den globalen Hühnerstall bewachten, dann überfielen (und ganz allein zerstörten), allesamt ihre Köpf senken und unschuldbewusst nicht etwa die eigene verdienstvolle Gruppe für alles verantwortlich machen, sondern die COVID-Krise, die ihnen als Prellbock für die eigenen Sünden absolut gelegen kam (vielleicht zu gelegen?).

Bis dahin heißt es: Anschnallen bitte für eine Schreckensfahrt (Tapering)!

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..