INSTITUTIONELLE NACHFRAGE: IMMER WEITER STEIGENDE GOLDPREISE

Unsicherheit annehmen und akzeptieren: So lautet seit langem eine meiner persönlichen Devisen. Denn von diesem Moment an ist alles weitere tatsächlich unsicher, sei es die eigene Gesundheit oder die Entwicklung von Aktienmarkt oder Wirtschaft. Natürlich arbeiten wir alle mit Wahrscheinlichkeiten – so es ist höchstwahrscheinlich, dass die Sonne auch morgen aufgehen wird und man heute noch nicht stirbt. Allerdings haben wir jetzt einen historischen Punkt erreicht, an dem Trend-Hochrechnungen nicht nur prekäre Folgen haben werden, sondern zudem unklug und gar unmöglich sind.

ENDE EINES GROSSEN ZYKLUS

Dass wir heute am Ende eines großen wirtschaftlichen und sozialen Zyklus stehen, ist aus meiner Perspektive eindeutig. Zyklen enden jedoch nicht von einem Tag auf den anderen, falls die Erde nicht von einem riesigen Meteoriten oder Atombomben getroffen wird. Ob wir am Ende eines 300-Jahre-Zyklus oder gar eines 2.000-Jahre-Zyklus stehen, werden erst Historiker rückblickend feststellen können. Klar ist aber – zumindest für mich –, dass das Ende dieses Zyklus 1971 durch Nixons Entscheidung markiert wurde, den Goldstandard auszusetzen. Seither ist es zu einem exponentiellen Anstieg der globalen Verschuldung gekommen, und jetzt befinden wird uns im abschließenden Teil dieser Endphase. Das ist das Ende vom Ende, und die ersten Hinweise darauf lieferten die steigenden Goldpreise gegen Anfang dieses Jahrhunderts.

Dieser signifikante Trendwechsel, der vor 20 Jahren einsetzte, war ein deutlicher Hinweis darauf, dass wir jetzt dem Ende des Fiat-Geldsystems entgegenblicken. Obgleich es durch korrupte Papiermärkte manipuliert wird, offenbart Gold weiterhin das betrügerische Handeln von Staaten und Zentralbanken. Dafür gibt es kein besseres Indiz als den Wertverfall von Fiat-Geld in diesem Jahrhundert.

PANIK UNTER DEN ZENTRALBANKEN

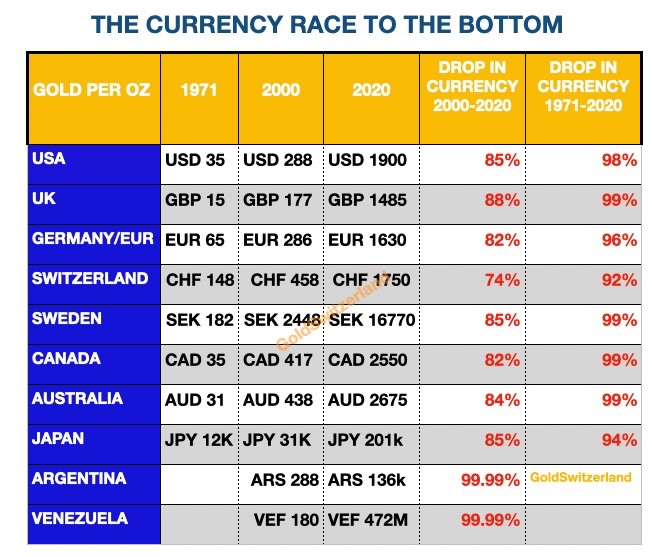

Zentralbanken verlieren die Kontrolle und verfallen in Panik. Das sagt uns der Goldpreis. Seit 2000 haben die meisten großen Währungen circa 85 % ihres Wertes gegenüber Gold verloren. Dieser Sachverhalt ist eine uneingeschränkte Verurteilung der Arbeit von Zentralbanken sowie ihres gescheiterten Experiments der uneingeschränkten Schöpfung von Geld, das NULL Wert hat. Der eigentliche Fall des Fiat-Geldes setzte ab 1971 ein, und seither haben alle Währungen 97-99 % ihres Wertes verloren.

Doch wie man in der Tabelle auch sehen kann, haben die meisten Währungen – allein in diesem Jahrhundert – schon mehr als 80 % verloren.

DIE USA AUF IHREM WEG INS VERDERBEN

Den eigentlichen Weg ins Verderben schlugen die USA im Jahr 1913 mit der Gründung der Federal Reserve eine – eine Privatbank, gegründet zugunsten privater Banker unter dem Deckmantel einer Nationalbank. Die Fed hatte nie die Absicht, das Geldangebot unter Kontrolle zu halten. Stattdessen folgte sie schon immer ihrer eigenen Agenda: Eigennützig so viel Geld wie möglich schöpfen!

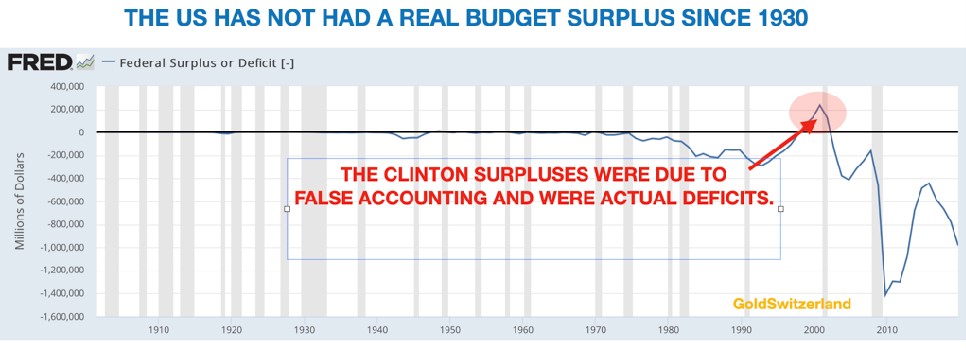

Das ist auch der Grund, warum die US-Staatsverschuldung praktisch Jahr für Jahr gestiegen ist – seit 1930, als sie bei 17 Mrd. $ lag. Es gab 4 Jahre mit unerheblichen Verringerungen der Staatsschuld (1947-48, 1956-57). Doch abgesehen von diesen vier Jahren haben die USA 90 Jahre lag über ihre Verhältnisse gelebt. Alle glauben, es hätte unter der Clinton-Administration in den Jahren 1998-2001 ebenfalls große Überschüsse gegeben. Ein Ziel staatlicher Stellen ist die Täuschung der Bürger, und die Clinton-Regierung war dahingehend sicher erfolgreich. Ich habe nicht einen US-Amerikaner getroffen, der sich im Klaren darüber war, dass es in den Clinton-Jahren keine echten Überschüsse gab. Es wurden nicht nur Überschüsse ausgewiesen, von offizieller Seite wurde sogar darüber geredet, die Schulden in den Folgejahren komplett zu beseitigen.

Nur sehr wenige wissen, dass die US-Staatsverschuldung auch in den Jahren 1998-2001 – als die Clinton-Administration Überschüsse auswies – Jahr für Jahr weiterstieg. Also wurden „überm Strich“ große Überschüsse ausgewiesen, während von den eigentlichen Defiziten „unterm Strich“ nie die Rede war. Doch der Anstieg der Verschuldung zeugte genau davon.

Nicht nur, dass es in den letzten Clinton-Jahren überhaupt keine Überschüsse mehr gab, auch löste sich der Wunschtraum von einer Entschuldung in Luft auf und machte einem veritablen Schuldenfeuer Platz. Clinton verließ das Amt mit einer Staatsverschuldung von 5,7 Bill. $; bis heute ist sie um das 5-fache gestiegen – auf 26,750 Bill. $.

US-VERSCHULDUNG VERDOPPELT SICH ALLE 8 JAHRE

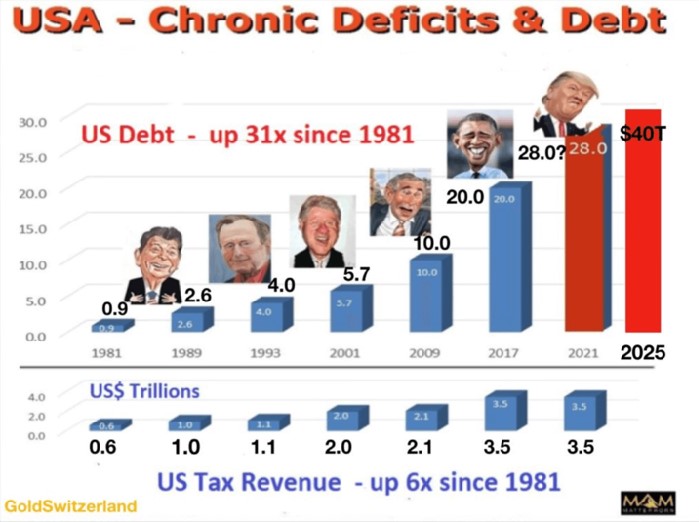

Als Trump im November 2016 zum US-Präsidenten gewählt wurde, veröffentlichte ich das Diagramm zu Schulden/Steuereinnahmen in den USA. Die US-Verschuldung hatte sich seit der Regierungsübernahme Reagans 1981 im Durchschnitt alle 8 Jahre verdoppelt. Folglich stellte ich die simple Prognose, dass sich die Schulden der USA 8 Jahre nach Trumps Regierungsantritt verdoppelt haben werden – von 20 Bill. $ auf 40 Bill. $ – und dass die Verschuldung nach den ersten vier Amtsjahren 28 Bill. $ erreichen werde. Niemand wollte an diese Prognose glauben. Ein Anstieg der Verschuldung um 8 Bill. $ innerhalb von vier Jahren erschien skandalös und unverschämt. Natürlich beinhaltete meine Prognose einen schweren ökonomischen Abschwung – und genau den erleben die USA gerade. Der aktuelle Stand der Verschuldung beträgt 26,750 Bill. $; seit Ende März kamen 3,5 Bill. $ hinzu. Ein weiterer Anstieg um 1,25 Bill. $ (auf Minimum 28 Bill. $) bis zum Amtsantritt des neuen Präsidenten – was meine Prognose bestätigen würde – scheint also sehr wahrscheinlich.

Wie man im Diagramm oben sehen kann, haben sich die Steuereinnahmen seit 1981 versechsfacht (6x), während die Schulden um das 31-fache angewachsen sind. Wir haben hier also ein Land, das seit 1930 praktisch Jahr für Jahr ein reales Haushaltsdefizit einfährt und dessen Steuermehreinnahmen nur bei einem Bruchteil der Defizitwachstumsraten liegen. Wie kann man also tatsächlich glauben, dass die US-Wirtschaft – angesichts seit 90 Jahren steigender, realer Defizite – eine Überlebenschance hätte?

GOLD – WÄCHTER DER WAHRHEIT

Klar, die USA könnten mithilfe massiver Geldschöpfung, wachsender Defizite sowie exponentiell steigender Schulden vielleicht noch ein paar Jahr überleben. Doch das wahre Problem ist der Dollar. Schon jetzt hat er seit 1971 98 % verloren und 85 % seit 2000. Diese Verluste sind effektiv ermittelt – d.h. natürlich im Verhältnis zu Gold. Die US-Regierung kann versuchen, die Menschen mit einer sogenannten Politik des starken Dollars zu täuschen; aber Gold bleibt der Wächter der Wahrheit und offenbart das betrügerische Handeln des Staates.

TOTALE DOLLAR-VERNICHTUNG UNVERMEIDLICH

Die komplette Zerstörung des US-Dollars wurde in den letzten 50 Jahren durch den Petro-Dollar und ein starkes Militär aufgehalten. Trotzdem kommt ein Wertverlust von 98 % seit 1971 schon einer Fast-Auslöschung gleich. Zudem befindet sich der Dollar jetzt auf der finalen Reise zum NULLPUNKT. Dafür braucht er nur noch 2 % – gemessen ab 1971. Man darf aber nicht vergessen, dass der Verlust dieser 2 % – vom heutigen Standpunkt aus betrachtet – einem Absturz um 100 % entsprechen wird.

Niemand sollte glauben, dass dem Dollar ein anderes Schicksal beschert ist als dem Denar des Römischen Reiches (zwischen 190 und 290 v. Chr.) oder dem Französischen Franc, der in den 1720ern zusammenbrach. Es gibt Dutzende andere Beispiele für Währungen, die auf null gefallen sind – man denke nur an die Weimarer Republik, Zimbabwe, Venezuela etc.

Der Niedergang des Petro-Dollars könnte zudem durch erhebliche Verbesserungen im Bereich der Akku-Technologie beschleunigt werden. Die „Quantum Glass Battery“ des Nobelpreisträgers John Goodenough könnte dahingehend revolutionär sein. Sein Akku ist in der Lage, deutlich mehr Energie zu speichern als herkömmliche Lithiumionenbatterien, zudem kann er in einem Bruchteil der Zeit aufgeladen werden. Viele Unternehmen treiben aktuell die Entwicklung des Glas-Akku voran, darunter Panasonic, Samsung, Tesla & Albemarle. Praktisch jeder Automobilhersteller produziert derzeit Elektroautos. Sobald die Quantum Glass Battery produktionsreif ist, wird ein dramatischer Wandel in der Transportindustrie einsetzen und die Tage des Kolbenmotors aber auch des Petro-Dollars sind dann gezählt. Derzeit entfallen 70 % des in den USA verbrauchten Öls auf den Transportsektor. In nicht allzu langer Zeit wird jedes Auto, jeder LKW und jeder Bus mit Akkuzellen fahren.

INSTITUTIONELLE GOLDKÄUFE

Bis vor kurzem gab es praktisch keine umfangreichen Goldkäufe oder Goldaktienkäufe durch Großinvestoren. Hier wurde das Eis jedoch durch Warren Buffett gebrochen, der 600 Millionen $ in Barrick Gold investierte. Es dauerte nicht lange, bis weitere institutionelle Investoren folgten. Der Polizei & Feuerwehr-Fonds von Ohio kündigte an, dass man 5 % des Fondsvolumens von 16 Mrd. $ in Gold investieren werde. Wir sprechen hier also über eine 800 Millionen $ schwere Investition in Gold. Die interessante Frage ist nun, ob dafür Futures, ETF-Anteile (z.B. GLD) oder aber physisches Gold gekauft werden. Nur wenige Institutionen oder Berater verstehen, dass Terminkontrakte oder ETF-Anteile etwas ganz anderes als Gold sind. Ich habe in vielen Artikeln erläutert, welche Gefahren mit solchen Investment-Instrumenten einhergehen – erst jüngst wieder in Achtung: Gold-ETF ohne Goldeigentum. Viele institutionelle Investoren verstehen noch nicht, dass Gold nicht nur ein Investment ist, sondern auch die ultimative Form der Vermögenssicherung. Aus diesem Grund sollte es auch nicht in Papierform, sondern in physischer Form gehalten werden – und zwar außerhalb des prekären Finanzsystems. Wer Gold-Futures oder ETF-Anteile (wie GLD) hält, der verfügt nicht über physisches Gold, sondern allein über das Versprechen, dass in Fiat-Geld abgerechnet und beglichen wird. Es ist viel eher so, als würde man Terminkontrakte für Nutzholz halten, anstatt in Waldgrundstücke investiert zu haben.

Interessant dabei ist, dass Institutionen bislang noch nicht das Wesen von Gold verstanden haben und auch nicht wissen, dass es in diesem Jahrhundert sogar die Anlageklasse mit der besten Performance ist. Diesen ersten beiden Gold-Investments seitens institutioneller Investoren wird wahrscheinlich bald eine ganze Flut von Fonds folgen, die in den Goldsektor strömen. Die Institutionen riechen die kommende Inflation und müssen sich folglich dagegen absichern. Das Problem ist nur, dass es weder ausreichend physisches Gold noch Gold- oder Silberaktien verfügbar sind, um die kommende Nachfrage zu befriedigen.

ES GIBT NICHT GENUG PHYSISCHES GOLD AUF DER ERDE

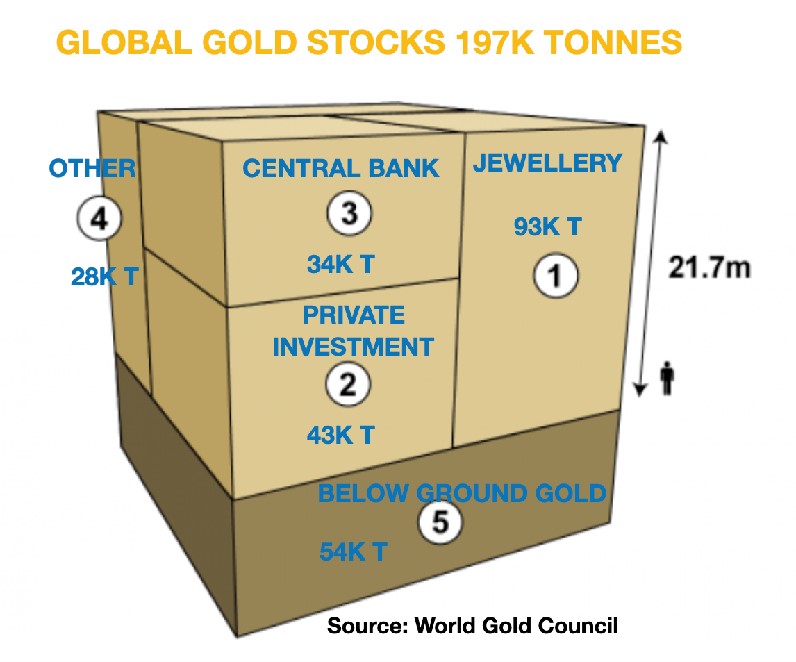

Der unten abgebildete Würfel mit einer Seitenlänge von 21,7 m (helle Flächen) steht für das bislang weltweit abgebaute Gold – also 197.000 Tonnen Gold im Gegenwert von 12 Billionen $. Davon sind nur 21 % oder 43.000 Tonnen Investment-Gold. Der Rest ist Schmuck, Goldbestände der Zentralbanken oder Gold für die industrielle Nutzung. Das für Anlagezwecke verfügbare Gold hat einen Wert von 2,6 Billionen $.

Oberirdische Gesamtbestände (Ende 2019)

Oberirdische Gesamtgoldbestände (Ende 2019): 197.576 Tonnen

- Schmuck: 92.947 Tonnen, 47,0 %

- Privatanlagen: 42.619 Tonnen 21,6 %

- Offizielle Bestände: 33.919 Tonnen, 17,2 %

- Andere: 28.090 Tonnen, 14,2 %

- Unterirdische Reserven: 54.000 Tonnen

Die Jahresgoldproduktion beläuft sich auf ca. 3.000 Tonnen (187 Mrd. $) und wird voraussichtlich sinken. Wie der Würfel oben auch zeigt, belaufen sich die unterirdisch verfügbaren Gesamtreserven auf 54.000 Tonnen Gold, was nur 27 % der jemals abgebauten Mengen entspricht – und das bedeutet, dass die Welt „Peak-Gold“ erreicht hat.

ZUKÜNFTIGE GOLDNACHFRAGE KANN NICHT ZU AKTUELLEN PREISEN BEFRIEDIGT WERDEN

Wenn wir davon ausgehen, dass die globalen Finanzanlagen einen Wert von 500 Billionen $ haben, dann macht die Gesamtmenge an Anlagegold 0,5 % dieser Summe aus. Der Ohio Police Fund investiert 5 % seines Vermögens in Gold. Würden 5 % der globalen Finanzanlagen in physisches Gold investiert werden, dann entspräche das 25 Billionen $, also dem 10-fachen der heutigen Anlagegoldmenge. Natürlich wäre dieses Gold größtenteils nicht verfügbar – und mit Sicherheit nicht zu den heutigen Preisen. Doch wenn auch nur 1 % der Gesamtfinanzanlagen in Gold fließen sollten, kämen wir auf 5 Billionen $, also das Doppelte der heutigen Anlagegoldmengen. Es wäre ein Ding der Unmöglichkeit, derartige Goldmengen zu den heutigen Preisen zu akquirieren.

Aus meiner Sicht ist es so gut wie sicher, dass in den Institutionen – ausgehend von Verwaltern oder Vorständen – Druck entsteht, der sie zwingt, die eigenen Assets inflationssicher zu machen durch den Kauf gewisser Mengen Gold. Die Zahlen oben zeigen deutlich, dass das dazu benötigte Gold nicht zu den heutigen Preisen verfügbar sein wird. Die institutionelle Nachfrage wird sich einzig und allein durch stark steigende Preise befriedigen lassen. Folgendes passiert also: Eine Institution, die sich entscheidet, 1 Mrd. $ in Gold zu investieren, wird dieses nicht zum heutigen Preis von 1.940 $ pro Unze bekommen, sondern zum, sagen wir, Zehnfachen des Preises oder mehr. Anstatt also 16 Tonnen zum Preis von 1.940 $ pro Unze zu bekommen, werden die Institutionen für jene 1 Mrd. $ Investitionsgeld nur 1,6 Tonnen zum Preis von 19.400 $ pro Unze erhalten.

Der Papiergoldmarkt wird wahrscheinlich in nicht allzu ferner Zukunft zusammenbrechen. Es ist einfach nicht möglich, die offenen Papieransprüche, welche sich auf das 100- bis 300-fache der verfügbaren physischen Mengen belaufen, durch physische Goldauslieferungen zu begleichen. Deshalb wäre es extrem unklug, wenn Institutionen, die Gold kaufen möchten, irgendetwas anderes kaufen würden als physisches Gold, das sich in ihrem Eigentum befindet.

Der Mix aus institutionellen Goldkäufen und privaten Käufen wird den Goldpreis auf Stände bringen, die sich jetzt kaum jemand vorstellen kann. Das oben gegebene Preisbeispiel von 19.400 $ ist höchstwahrscheinlich viel zu niedrig – gerade in Anbetracht der enormen Geldschöpfung, die die Welt erleben wird.

Gold bei aktuell 1.970 $ ist auf jeden Fall ein absolutes Schnäppchen.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD