MAM-Berater Ronald Stöferle erklärt, warum 2022 ein Goldenes Jahr wird

Einleitung von Matthew Piepenburg

Ronald Stöferle, Berater bei Matterhorn Asset Management und Partner der Incrementum AG, erläutert im Folgenden seine Einschätzungen und Prognosen für Gold im Jahr 2022. Dabei geht Stöferle insbesondere auf legitime Bedenken hinsichtlich der Goldkursentwicklung im vergangenen Jahr ein, die trotz sinkender Realverzinsung und steigender Inflation – eigentlich ein günstiges Umfeld für Gold – eher verhalten/ enttäuschend ausfiel. Letztlich wertet er die jüngste Seitwärtsentwicklung der Goldkurse eher als Zeichen der Stärke und liefert mit Blick auf 2022 Argumente für ein „goldenes Jahr für Gold“.

Stöferles Überzeugungen für das Jahr 2022 stützen sich auf fünf Kernargumente: 1.) weiterhin hohe und beständige Inflation 2.) anhaltender geldpolitischer Exzess 3.) negative Realverzinsung als bleibender Trend 4.) Inflation als Aktienmarktstörfaktor und 5.) der günstige relative Wert von Gold im Anlageklassenvergleich.

Als einer der global führenden Edelmetallexperten und Autor des weltberühmten Gold-Jahresberichts In Gold We Trust bestechen Stöferles Einsichten, Perspektiven und Datenpunkte durch unübertroffene Klarheit und Glaubwürdigkeit. Sie richten sich an alle, die die Entwicklungen an den Edelmetallmärkten verfolgen und/ oder interessiert sind an physischem Gold als historisch bestätigte Versicherung gegen zunehmende Markt-, Währungs- und Bankrisiken. Es ist uns eine Freude und Ehre, diese wichtigen Gedanken mit unserem MAM-Publikum zu teilen.

–Matthew Piepenburg

5 Gründe, warum 2022 ein goldenes Jahr für Gold sein wird

Von Ronald-Peter Stoeferle, Incrementum AG

2021 war ein enttäuschendes Jahr für Goldanleger, denn die Inflationsraten sind im Laufe des Jahres dramatisch angestiegen. In den USA legte die Inflationsrate (CPI) von 1,4 Prozent im Jänner 2021 auf 7,0 Prozent im Jahresvergleich im Dezember zu. Das ist der stärkste 12-Monats-Anstieg seit Juni 1982. Dennoch hatte Gold in vielen Währungen im Laufe des Jahres zu kämpfen. Und in den Währungen, in denen Gold zulegen konnte, war dieser im Vergleich zum starken Anstieg der Inflation gering.

Die sinkenden und rekordtiefen Realzinsen hätten sich ebenfalls günstig auf den Goldpreis auswirken sollen. Im November 2021 fiel der reale Leitzins sogar unter den Tiefststand von 1975 (-5 %). Doch der Goldpreis folgte diesem historischen Rückgang der Realzinsen entgegen der soliden negativen Korrelation zwischen Goldpreis und Renditen nicht, sondern bewegte sich lediglich seitwärts.

Diese Seitwärtsbewegung ist jedoch kein Zeichen für den Niedergang des Goldes, sondern für seine fundamentale Stärke. Wenn man den nervösen Goldanlegern und -investoren zuhört, könnte man meinen, der Goldpreis sei um 50 Prozent oder noch mehr eingebrochen. Wenn man jedoch die Perspektive erweitert, erscheint die Entwicklung des Goldpreises in den letzten Monaten, der zwischen 1.700 und 1.900 USD schwankte, wie eine vorübergehende Verschnaufpause und nicht wie der Beginn eines Bärenmarktes.

Und es gibt noch viele weitere Gründe, warum 2022 ein goldenes Jahr für Gold werden wird.

1. Die Inflation wird auf einem hohen Niveau bleiben

Am Ende war es eine vorhersehbare Kapitulation, als Jerome Powell einräumte, dass die Inflation nicht bloß vorübergehend erhöht ist. Und Christine Lagarde wird ihre hartnäckige Position aufgeben müssen, dass die Inflation nur vorübergehender Natur oder buckelförmig ist, wie sie es Anfang Dezember 2021 ausgedrückt hatte. Der Inflationsdruck wird auf kurze Sicht erheblich bleiben.

Auch mittel- und sogar langfristig wird der Inflationsdruck erhöht bleiben, da sich aktuell mehrere grundlegende Veränderungen – wirtschaftlich, politisch, psychologisch und demografisch – vollziehen. Das In Gold We Trust-Spezialmit dem Titel „Der Junge, der Wolf rief: Inflationäre Dekade voraus?“ bietet einen umfassenden Einblick in diese vielschichtigen strukturellen Veränderungen, Ronald-Peter Stöferles Keynote-Vortrag „The Monetary Tipping Point“ liefert ein Update zu diesen grundlegenden Veränderungen. Das bedeutet natürlich nicht, dass die Inflationsraten weiter steigen werden, sondern dass das Inflationsniveau hoch bleiben wird, d. h. (deutlich) über den Inflationszielen der Zentralbanken.

Der Rekordanstieg der Erzeugerpreise rund um den Globus bestätigt unsere Ansicht. In den USA steigen die Erzeugerpreise im Jahresvergleich mittlerweile um 9,6 Prozent, in China um 12,9 Prozent und in der Eurozone um sage und schreibe 21.9 Prozent. Entgegen der landläufigen Meinung beschränkt sich der markante Preisauftrieb auch nicht nur auf die Energiepreise. Mehr als 80 Prozent der CPI-Komponenten verzeichnen bereits eine Inflationsrate von 2,5 Prozent oder mehr.

2. Die Geldpolitik bleibt locker

Die Zentralbanken werden kaum in der Lage sein, die Geldpolitik deutlich zu straffen. Ein Grund dafür ist die hohe Verschuldung in allen drei Sektoren der Wirtschaft – Staat, Unternehmen und private Haushalte. Denn je höher die Verschuldung ist, desto stärker wirken sich Zinserhöhungen auf die Zahlungsfähigkeit der Schuldner aus. Nach Angaben des „Internationalen Währungsfonds“ (IWF) stieg 2020 die weltweite Verschuldung um 28 Prozentpunkte auf 256 Prozent des globalen BIP. Obwohl die Staatsverschuldung mit einem Anstieg um 19 Prozentpunkte auf 99 Prozent des Bruttoinlandsprodukts den stärksten Zuwachs verzeichnete, legte auch die private Verschuldung, bestehend aus Unternehmen und privaten Haushalten, deutlich um 14 Prozentpunkte auf 178 Prozent des Bruttoinlandsprodukts zu. Daten für das Jahr 2021 liegen noch nicht vor. Beispielsweise hat das „Congressional Budget Office“ (CBO) für die USA berechnet, dass selbst bei einem moderaten Anstieg der Anleiherenditen der Zinsendienst von derzeit 1,4 Prozent des BIP auf unfinanzierbare 8,6 Prozent im Jahr 2051 ansteigen wird. In einem weiteren Szenario, das das CBO in Betracht zieht, und das nicht als extrem zu bezeichnen ist, könnte der Zinsdienst sogar auf 15,8 Prozent explodieren.

Daher wird es den Zentralbanken bestenfalls gelingen, ihre Geldpolitik von ultra-locker auf locker zu straffen. Denn sobald die unvermeidlichen Folgen einer auch nur etwas strafferen Geldpolitik auf den Finanzmärkten und in der Realwirtschaft spürbar werden, werden die Zentralbanken den Normalisierungsprozess aufgeben. Wir sind ziemlich sicher, dass dies die kürzeste und geringste Zinserhöhungskampagne in der Geschichte der Federal Reserve sein wird.

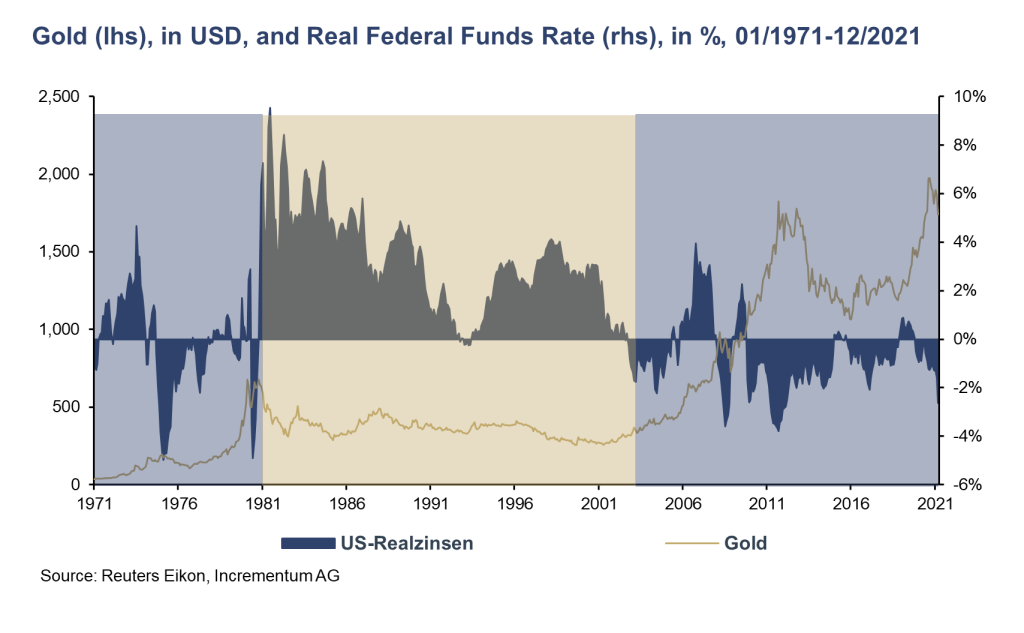

3. Die Realzinsen werden negativ bleiben

Wer zum aktuellen Zeitpunkt gegen Gold wettet, setzt darauf, dass die Zentralbanker tatsächlich in der Lage sein werden, eine straffere Geldpolitik durchzusetzen und den Kurs zu halten, wenn als Reaktion auf das Tapering und die Erhöhung der Leitzinsen die Märkte einbrechen, die Zinssätze steigen und sich die Wirtschaft abkühlt. Wir gehen davon aus, dass die Zentralbanken diesen Test nicht bestehen werden. Infolgedessen werden die realen Renditen viel länger im negativen Bereich bleiben, als selbst Pessimisten glauben. Anders ausgedrückt: Die finanzielle Repression wird uns noch lange erhalten bleiben. Und wie der folgende Chart deutlich zeigt, sind negative Realrenditen die Basis für jeden Bullenmarkt bei Gold.

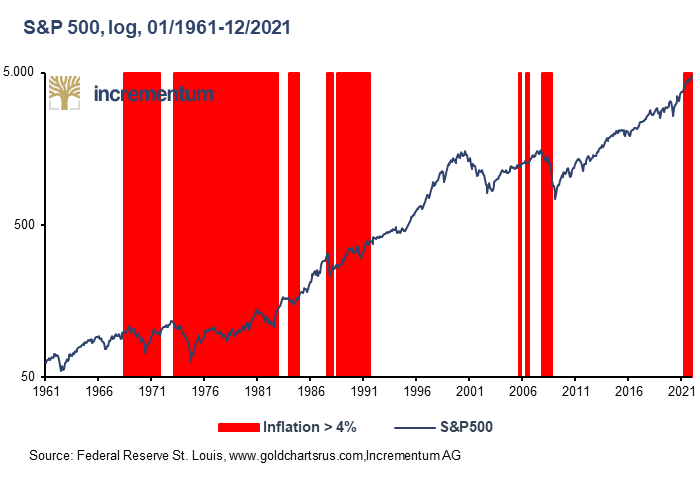

4. Ab 4 Prozent wird die Inflation für Aktien zum Gegenwind

Die Aktienmärkte auf der ganzen Welt sind stark aufgebläht, wobei ein übermäßiges Geldmengenwachstum und staatliche Unterstützungsprogramme die jüngsten Anreize sind. Nur ganz selten lag das CAPE-Multiple (Cyclically Adjusted Price-to-earnings Ratio) wie heute auf dem 40-fachen Niveau oder darüber. Zudem ist auch die Breite des Marktes rückläufig, was selten ein ermutigendes Zeichen ist. Wenn diese Blase zu platzen beginnt, d. h., wenn der sich immer weiter aufblähende Aktienmarkt seine künstlich erhöhte Anziehungskraft verliert, wird Gold davon profitieren.

Wie der folgende Chart zeigt, wird der Rückenwind der Inflation zum Gegenwind, wenn die Inflationsrate die Marke von 4 Prozent überschreitet.

Werfen wir einen Blick auf die Wertentwicklung des S&P 500 in den wichtigsten Zeiträumen mit einer Inflation von unter 4 Prozent, die im Chart weiß unterlegt sind. Die Wertentwicklung in diesen 6 Zeiträumen war wie folgt:

- 01/1961-05/1968: +59,7 Prozent

- 10/1971-02/1973: + 18,5 Prozent

- 12/1982-12/193: +17,3 Prozent

- 12/1984-07/1984: +90,5 Prozent

- 08/1991-10/2007 (einschließlich 5 Monate mit Inflationsraten leicht über 4,0 Prozent): +291,8 Prozent

- 10/2008-03/2021: +310,1 Prozent

In den vier Hochinflationsphasen mit Inflationsraten von 4 Prozent und mehr war die Performance des Aktienmarktes dagegen deutlich schlechter.

- 06/1968-09/1971: Nominal lag der S&P 500 am Ende der Hochinflationsphase fast auf dem gleichen Niveau wie zu Beginn; real verlor er fast 17 Prozent.

- 03/1973-11/1982: Obwohl der S&P 500 in diesen mehr als neun Jahren um 24,2 Prozent zulegte, lag er am Ende der fast zehnjährigen Periode hoher Inflation real fast 50 Prozent niedriger als zu Beginn.

- 08/1987-07/1991 (unterbrochen durch 5 Monate mit einer Inflation von jeweils 3,9 Prozent): Der nominale Zuwachs des S&P 500 betrug 17,6 Prozent, real verlor er jedoch 2,5 Prozent.

- 01/2007-09/2007: Nominal verlor der S&P 500 21,4 Prozent, real fiel der Verlust mit 24,2 Prozent noch deutlicher aus.

Die Eigenschaft des Goldportfolios als hervorragende Absicherung gegen Aktienmarktkorrekturen wird durch die Tatsache bestätigt, dass Gold in den 20 schwächsten S&P-500-Wochen seit dem Jahr 2000 im Durchschnitt einen kleinen Gewinn von 0,2 Prozent erzielte. Andere Anlageklassen wie der HUI (-0,8 Prozent), Silber (-0,8 Prozent), Rohstoffe (-0,9 Prozent), Rohöl (-1,0 Prozent), der MSCI World (-2,9 Prozent) und der S&P 500 (-3,3 Prozent) lagen dagegen im negativen Bereich.

5. Gold ist relativ gesehen billig

Nach zwei Jahren mit weit überdurchschnittlichen Zuwächsen von 18,9 Prozent und 24,6 Prozent, einschließlich des neuen Allzeithochs im August 2020, war zu erwarten, dass Gold wieder einmal durchatmen würde. Dies umso mehr, als der enorme Anstieg des Goldpreises um 80 Prozent vom Tiefststand im August 2018 bis zum Höchststand im August 2020 den Anstieg des Verbraucherpreisindex im Jahr 2021 korrekt signalisierte.

Und im Jahr 2020 tat Gold genau das, was es in einem diversifizierten Portfolio tun sollte. Gold war eine hervorragende Absicherung gegen die vielschichtigen Turbulenzen, die die Weltwirtschaft aufgrund des Ausbruchs der Covid-19-Pandemie trafen, da Gold als Absicherung gegen Rezession, Börsenturbulenzen, steigende Inflation und schwarze Schwäne fungierte. Gold bestätigte, dass es der Virgil van Dijk unter den Vermögenswerten ist: immer zur Stelle, wenn es wirklich brenzlig wird.

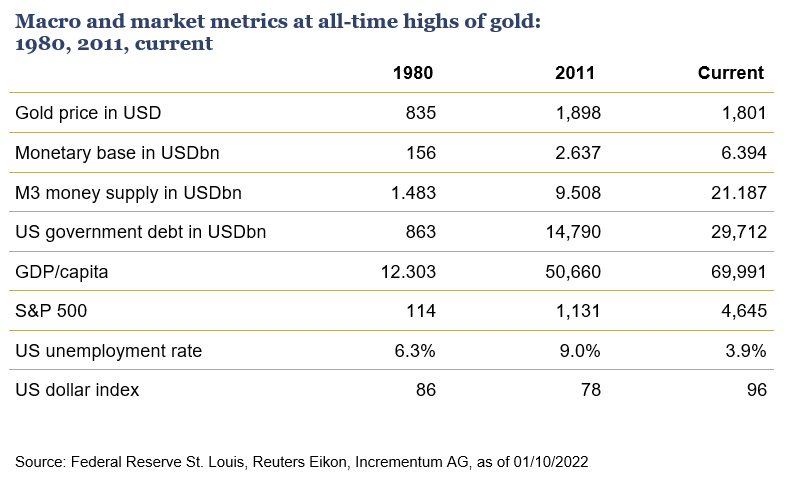

Das Potenzial von Gold liegt jedoch nicht nur in der Absicherung gegen unvorhersehbare Ereignisse. Es gibt auch ein echtes Anlageargument für Gold, denn im Vergleich zu den Allzeithochs von 1980 und 2011 erscheint Gold relativ gesehen immer noch günstig:

Angesichts dieser Makro- und Marktdaten ist es daher schwer vorstellbar, dass wir uns derzeit am Ende eines Goldbullenmarktes befinden.

Fazit:

Zwei große Schritte vorwärts, ein kleiner Schritt zurück – das war der Rhythmus des Goldes in den letzten sechs Jahren auf US-Dollar. Wenn Gold diesen Rhythmus beibehält, werden 2022 und 2023 tatsächlich goldene Jahre für Gold sein. Und so viel ist sicher: Die Band spielt jedenfalls schon.

CV:

Ronald-Peter Stöferle ist Managing Partner und Fondsmanager der Incrementum AG. 2007 veröffentlichte er seinen ersten In Gold We Trust-Report, der sich im Laufe der Zeit zu einer der wichtigsten Publikationen über Gold, Geld und Inflation weltweit entwickelt hat. 2014 veröffentlichte er das Buch „Österreichische Schule für Anleger“ und 2019 „Die Nullzinsfalle“. Er ist „Member of the Board“ von „Tudor Gold“, einem kanadischen Explorationsunternehmen mit Projekten im legendären Golden Triangle (British Columbia), und zudem Mitglied des Advisory Boards des aufstrebenden Junior-Explorers „Affinity Metals“ (AFF). Weiters ist er seit 2020 Advisor für „Matterhorn Asset Management“.

Kontaktmöglichkeit:

E-mail-Adresse: [email protected]

Über den In Gold We Trust-Report:

Der In Gold We Trust-Report erschien im Mai 2021 zum bereits 15. Mal und ist eine der weltweit meistgelesenen Goldstudien. Im vergangenen Jahr wurde der In Gold We Trust-Report mehr als 2 Millionen Mal heruntergeladen. Er gilt mittlerweile als internationales Standardwerk für Gold-, Silber- und Minenaktien und wurde vom Wall Street Journal als „Goldstandard der Goldstudien“ bezeichnet. Er liefert eine ganzheitliche Analyse des Goldsektors und der wichtigsten Einflussfaktoren wie Realzinsentwicklung, Opportunitätskosten, Verschuldung, Zentralbankmaßnahmen etc. Neben der deutschen und englischen Version wird der In Gold We Trust-Report seit 2019 auch in chinesischer Sprache veröffentlicht.

Ronni Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..