TITANISCHER GRADMESSER FÜR DIE STEILE ZUKUNFT VON GOLD

Wer sich in dieser allgemeinen Phase der Marktdämmerung über das wahnhafte Verhalten bestimmter Aktientitel aufregt, handelt in etwa so wie ein Titanic-Passagier, der sich wegen der Dessert-Auswahl auf der Abendkarte echauffiert. Diesen Scherz bringe ich häufiger.

Klar: Das wahre Problem ist der Eisberg, auf den man zusteuert, und nicht Schokolade oder Vanille-Eclairs, Amazon oder Tesla und sogar Bitcoin oder Gold.

Heutzutage stehen und fallen alle großen Fragen, Variablen und auch Eisberge mit den „Makros“ – Sie wissen schon: langweilige Dinge wie die historisch beispiellosen (und unrückzahlbaren) Schuldenstände, völlig absurde Blasenbildung bei Risikoanlagen und auch die unnatürlichen Maßnahmen, die Zentralbanken und Politiker, zur Verzögerung des Unvermeidlichen, ergreifen werden und ergreifen müssen.

Worauf man achten sollte

Zentralbanken und Haushaltsdefizite zählen in diesem Zusammenhang zu jenen großen Variablen, die man im Blick haben sollte – wie auch das Steigen und Fallen von Anleiherenditen und Inflationsquoten.

Was immer man von der COVID-Pandemie und der anschließenden staatlichen Unterstützungspolitik halten mag, in den USA gibt es heute 10 Millionen Arbeitslose mehr als letztes Jahr, trotz massiver staatlicher Unterstützung.

Zudem muss davon ausgegangen werden, dass es noch mehr staatliche Hilfen geben wird und dass demzufolge auch die Staatsverschuldung steigen wird (gerade weil der US-Kongress mit der Unterstützung Bidens rechnen kann).

Mehr Hilfen (womöglich umfangreicher als unter der letzten Administration) bedeuten auch eine steigende Geldangebotsproduktion und steigende Geldangebotsinflation zur „Finanzierung“dieser Hilfen.

Innerhalb von nur einem Jahr ist es zu einem gewaltigen Anstieg im breiter gefassten US-Geldangebot gekommen (broad money – bestehend aus gedrucktem Geld, bereits umlaufender Währung, Giro- und Sparkonten etc.). Auch in diesem Jahr dürfte dieses Geldmengenaggregat weiter wachsen.

Rational betrachtet, kann man also von folgender Situation ausgehen: Große Hilfspakete werden verabschiedet, zur Finanzierung dieser Hilfen werden Anleihen emittiert, die Fed wird diese Anleihen weiterhin aufkaufen (aktuell geschieht das in einem Umfang von 80 Mrd. $ monatlich). Und man darf davon ausgehen, dass sich das Defizit um mindestens eine weitere Billiarde $ erhöhen wird.

Warum Defizite ins Gewicht fallen

Defizite sind wichtig, keine Frage. Sie sind wie Krediteiswürfel, die sich in Schuldeneisberge verwandeln.

Wir können also mit recht hoher Zuversicht davon ausgehen, dass die Geldschöpfung, die zum Kauf der ansonsten unbeliebten Staatsanleihen benötigt wird, nicht aufhören wird.

Warum?

Die Antwort ist so einfach wie tragisch: Würde die Fed diese Staatsanleihen nicht aufkaufen, stiegen deren Anleiherenditen und folglich die Zinssätze (und somit die Schuldenfinanzierungskosten).

Das eigentliche Problem ist: Die Federal Reserve und das US-Finanzministerium sind in die Enge getrieben – steigende Zinsen können sie sich nicht leisten. Nicht einmal das kleinste Bisschen.

Um die Zinsen auf unnatürlich niedrigen Ständen zu halten, ist die Ausübung verzweifelter Ertragskurvenkontrolle (EKK) somit unvermeidlich.

Die Fed hat KEINE ANDERE MÖGLICHKEIT als dieses Muster (man denke ans 4. Quartal 2018 & 2019) fortzuführen und – sobald ein Markt in die Knie geht – mit Geldschöpfung (QE) zur Rettung zu eilen, um wenig nachgefragte Anleihen aufzukaufen und dabei Anleiheerträge und -zinsen unnatürlich niedrig zu halten (EKK).

Zu unserem Leidwesen wird es also mehr QE und mehr EKK geben – und auch mehr von diesen „Uh-Oh“-Momenten. Hach! All das ist unvermeidlich, bis dieses ganze manipulierte Konstrukt implodiert…

Erneuter Blick auf Inflation

Also: Was können wir, rational betrachtet, in Zukunft erwarten? Welche Schlüsselindikatoren, und welche Schlüssel-Assets, wären dann die logische Wahl?

Zur Orientierung versorgt uns die Geschichte, wie üblich, mit einer Reihe plausibler Karten und Pläne.

Wie immer ist damit auch ein Eintauchen in scheinbar so „langweilige“ Themenbereiche wie Inflation, US-Staatsanleihenrenditen und verzweifelte Banker verbunden.

Daher müssen wir uns erneut – Sie ahnen es – ja, mit Inflation beschäftigen…

Glücklicherweise hält das 20. Jahrhundert zwei inflationäre Fallstudien parat (aus den 1940ern und 1970ern), die uns die Zukunft, ganz ohne Tarotkarten, erhellen.

Inflation der 1940er

In den 1940ern herrschte, ganz ähnlich wie heute, Inflation vor dem Hintergrund massiver Haushaltsdefizite (der 2. Weltkrieg war gerade zu Ende).

Wie heute war auch in den 1940ern die Schuldenstandsquote (Schulden:BIP) über die kritische 100 %-Marke geklettert.

Natürlich sind das viele Schulden, zu viele Schulden. Würden die Zinsen (bzw. die Erträge für US-Staatsanleihen) in einer solchen Situation zu stark steigen, wäre Uncle Sam zahlungsunfähig.

Zur Deckung dieser Defizite entschied sich die Fed (damals wie heute) für einen sehr großzügigen Ankauf von US-Staatsanleihen, um die Renditen bzw. die Verzinsung auf einem unnatürlich niedrigen Niveau zu halten.

Das heißt: Die gute Fed der 1940er hatte dafür gesorgt, dass die Erträge (und folglich die Verzinsung) über die gesamte Ertragskurve hinweg nicht über 2,5 % kletterte, also für kurz- und langlaufende US-Staatsanleihen.

Das war der klassische Fall (also ein Mischfall) aus massiven Schulden, hoher Inflation und niedrigen Zinsen, dank EKK.

Inflation der 1970er

Die Inflation der 1970er Jahre hatte eine komplett andere Geschmacksrichtung und bot einen komplett anderen „Lösungsansatz“.

Anders als in den 1940ern lag die Schuldenstandsquote der Nation (auf staatlicher, unternehmerischer wie privater Ebene) damals deutlich niedriger.

Als die Inflation (nach der Präsidentschaft Nixons) spürbar anzog, war Fed-Chef Volcker, anders als heute, noch in der Lage, die Anleiherenditen/-zinsen in die Höhe schießen zu lassen, um die Inflation einzudämmen.

Inflation der 2020er

Es muss nicht extra erwähnt werden, dass wir am Anfang einer inflationären Phase stehen, die viel eher den 1940ern ähnelt als den 1970ern. Kurz: Wir werden niemals Zinserhöhungen wie unter Volcker erleben, nicht auf absehbare Zeit.

Würden die Renditen für Staatsanleihen und/ oder die Zinssätze auf 4 oder 5 % ansteigen, dann wären die Fremdkapitalkosten und damit die Gesamtlage fatal. Unsere von titanischen Schulden durchdrungenen Nationen und Märkte würden den wachsenden Zinseisberg rammen. Ende der Party.

Deswegen ist mehr Ertragskurvenkontrolle so unvermeidlich wie Politikerlügen.

Doch was die Inflation der 2020er angeht: Sie ist noch nicht da – zumindest nicht in den Daten der Verbraucherpreisinflation, die in einem fast schon skurrilen Ausmaß bagatellisiert.

Womöglich fragen Sie sich also, warum ich die 2020er mit den inflationären 1940ern vergleiche. Immerhin: Wo ist denn die Inflation?

Okay, die Inflation ist im Kommen; und zwar aus folgenden Gründen.

Inflation & Geldumlaufgeschwindigkeit?

Viele Anhänger deflationärer Theorien meinen, dass es ohne Anstieg der Geldumlaufgeschwindigkeit in der Realwirtschaft keine Inflation geben wird.

Inflation ist allerdings etwas komplexer als nur eine Frage steigender Geldumlaufgeschwindigkeit.

Inflation braucht nicht unbedingt einen Anstieg der Geldumlaufgeschwindigkeit, dafür liefert uns die Geschichte Indizien. Allein fallen darf sie nicht!

In der inflationären Phase der 1970er war die Geldumlaufgeschwindigkeit beispielsweise deutlich niedriger als in den nicht-inflationären 1950ern.

Inflation & Geldangebot

Die sicherste und zuverlässigste Messgröße für Inflation ist wie eh und je ihre Korrelation zu den Erhöhungen des breit gefassten Geldangebots (broad money supply).

Kurz: Wächst das breit gefasste Geldangebot, dann IST das, definitionsgemäß, Inflation.

Inflation & Steigende Rohstoffpreise

Damit sich in unserer heutigen Ära ein deutlicher Anstieg im Verbraucherpreisindex (CPI) ergibt, müssen zwei Kräfte ihre Wirkung entfalten – 1) eine nicht-sinkende Geldumlaufgeschwindigkeit gepaart mit einem Anstieg im breit gefassten Geldangebot und 2) eine Knappheit (und somit ein Preisanstieg) bei Rohstoffen.

Und wissen Sie was? Diese Kräfte finden gerade zusammen.

Ungeachtet des mit Überangebot kämpfenden Energiesektors erleben wir gerade eine Rohstoffknappheit im allgemeinen Rohstoffmarkt (und ergo Preissteigerungen) – von Kupfer über Nutzholz bis hin zu Rindfleisch und Mais.

Der zyklische Übergang zu einer Rohstoffpreisinflation ist wie eine große, blinkende Leuchtreklame für steigende Verbraucherpreise, die man im eigenen Geldbeutel spürt und die sich tatsächlich auch auf der Verbraucherpreisskala niederschlägt, ganz gleich, wie defekt und komplett fiktiv diese ansonsten sein mag.

Vor dieser Rohstoffknappheit flossen das breite Geldangebot und die frisch geschöpften Dollars auf direktem Wege in schwer aufgeblähte Aktien, Anleihen und Immobilien – Bereiche also, die heute durchweg unter die Kategorie der klassischen Blase fallen.

Im späteren Jahresverlauf 2021 wird sich diese Rohstoffknappheit (und folglich die rohstoffgetriebene Inflation im Verbraucherpreisindex) bemerkbar machen und auch in den kommenden Jahren weiter steigen, so dass selbst der unverblümt betrügerische Verbraucherpreisindex nicht anders kann, als merklich zu nach oben auszuschlagen.

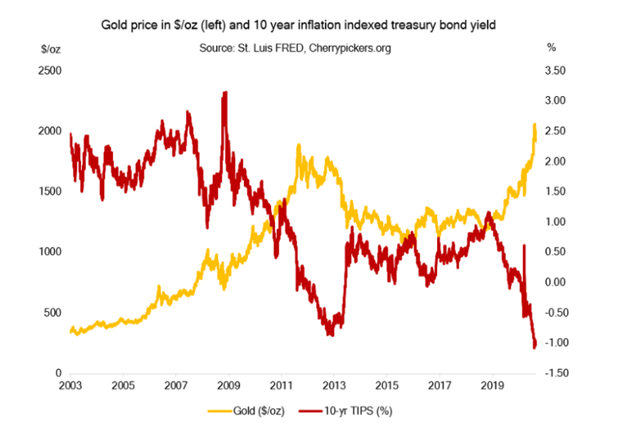

Inflation & Edelmetallpreisentwicklung

Inflation ist immer positiv für Gold – das ist natürlich die reflexartige Antwort der meisten Edelmetalleigentümer.

Sie ist größtenteils auch richtig, doch selbst bei Thema Inflation-und-Gold ist nicht immer alles schwarz oder weiß. Zahlreiche inflationäre Kräfte kommen hier zum Tragen, und über die haben wir ausgiebig geschrieben und geredet.

So stieg Gold beispielsweise auch zwischen 2019 und 2020 – in einem ausgemacht deflationären Umfeld. Die Gold-Debatte dreht sich also nicht ausschließlich um Inflation, sondern um das Spannungsfeld zwischen Inflation und Anleiheerträgen/-zinsen.

Einer der großen Gold-Indikatoren

Es gibt einen Goldpreis-Prognostiker, der viel akkurater arbeitet – einen, der normalerweise keine Schlagzeilen macht oder auf Lektürelisten von Kleininvestoren landet.

Trommelwirbel bitte……..

Das inverse Verhältnis zwischen negativem Realzins und Gold

So komplex, oder gar langweilig es klingen mag: Die entscheidende Variable bei der Goldprognose ist die negative Realverzinsung – also der Ertrag einer 10-jährigen US-Staatsanleihe minus der offiziellen Inflationsquote des Verbraucherpreisindex (CPI).

Einfacher formuliert: Gold hat ein sehr enges inverses Verhältnis zur negativen Realverzinsung: Wenn die realen (d.h. inflationsbereinigten) Anleiherenditen tiefer und schneller in den negativen Bereich fallen, steigt der Preis von Gold.

Diese Wechselwirkung zwischen negativem Realzins und steigenden Goldpreisen war beispielsweise auch in den 1970ern zu beobachten: Zu den großen Goldkursausschlägen jenes Jahrzehnts kam es, als die negativen realen Anleiherenditen bis auf – 4%! sanken.

Auch der drastische Goldpreisanstieg, der jüngst, zwischen Mitte 2018 und Mitte 2020, zu verzeichnen war, steht mit dem Einbruch der Anleiherenditen von +1% auf minus 1 % in Verbindung.

Diese rapide Veränderungsrate hin zur Negativverzinsung bescherte Gold eindeutig Rückenwind.

Gegen Ende 2020 begannen die nominalen Anleiherenditen für 10-jährige US Treasuries dann aber schneller zu steigen als die offizielle (und bis jetzt noch kraftlose) Inflationsquote des US-Verbraucherpreisindex CPI.

Damit ergab sich ein Realzins, der weniger krass negativ war als zuvor. Vor diesem Hintergrund überrascht es nicht, dass der drastische Preisanstieg beim Gold aussetzte.

Die derzeit glanzlose Kursaktivität am Goldmarkt kommt ebenfalls nicht überraschend, weil die Realzinsentwicklung eher wirr ist und keinen klaren Abwärtstrend mehr zeigt.

Die Goldpreise warten also auf ihren Moment; mögen sie kurzfristig auch gähnen, für den Bergsprint können sie ihre Beine ganz schnell langmachen.

Die Realzinsen werden schon in Kürze wieder (wie ich unten zeige) unter -1 % sinken. Dann werden auch die Gold- und Silberpreise ihre Klettertour fortsetzen, die in den nächsten 5 + Jahren zu viel, viel höheren Bewertungen führen wird.

Warum gehe ich davon aus, dass die negativen Realzinsen in Zukunft weiter sinken und die Goldpreise steigen werden?

Zurück in die Zukunft – zumindest bis in die 1940er

…der Grund dafür ist die Geschichte, und der beschämend fette Schuldenberg der Geschichte, aber auch die unverhohlene Verzweiflung der Zentralbanker.

Wir können uns beispielsweise folgender Tatsache ziemlich gewiss sein: Das Verhältnis von US-Staatsverschuldung zu nationaler Wirtschaftsleistung wird in den kommenden Jahren steigen, und zwar aus all den oben erläuterten Gründen.

Und deswegen ist eine Fallstudie zur Inflation der 1940er auch so hilfreich.

Wenn die Verbraucherpreisindex-Inflation – beflügelt durch steigende Rohstoffpreise – anzieht und parallel dazu kontinuierliche Geldangebotsinflation stattfindet (Inflation, wie sie im Buche steht), dann werden Zentralbanker, Politiker und nervöse Märkte einen Schreck bekommen. Und zwar einen richtigen.

Genau wie in den 1940ern.

Die Zentralbanken werden KEINE WAHL HABEN; sie werden die Anleiheerträge und -zinsen kontrollieren und drücken müssen, während die Verbraucherpreisinflation unaufhaltsam in die Höhe treibt.

Das bedeutet: Die Inflationsquoten werden stärker steigen als die gedrückten/kontrollierten Anleiheerträge – so lange zumindest wie die Fed noch genügend Geld drucken kann, um Anleiheerträge und -zinsen unter Kontrolle zu halten.

Schlichte Schulmathematik (Treasury-Erträge – CPI) sagt uns, dass die realen (inflationsbereinigten) Anleiheerträge noch weiter in den negativen Bereich fallen werden – und das ist erwiesenermaßen Rückenwind für Gold.

Lehren aus der Geschichte

Weshalb sonst bin ich so zuversichtlich, dass die Inflation steigen wird?

Wie schon in den 1940ern wird die geldschöpfende Federal Reserve der 2020er ihren eigentlich untragbaren Schuldenalptraum „lösen“, indem sie die Währung entwertet, um sich der Verschuldung teilweise durch Inflationierung entledigen zu können.

In den 1940ern verlor Bargeld ca. 1/3 seiner Kaufkraft und die Verschuldung „sank“ nur deshalb, weil sie durch Inflation und entwertete Dollars gedrückt wurde.

Kurz: Schulden wurden nicht wirklich zurückgezahlt, sondern weginflationiert.

Machen Sie bereit für mehr Inflation von diesem Typ in den 2020er Jahren.

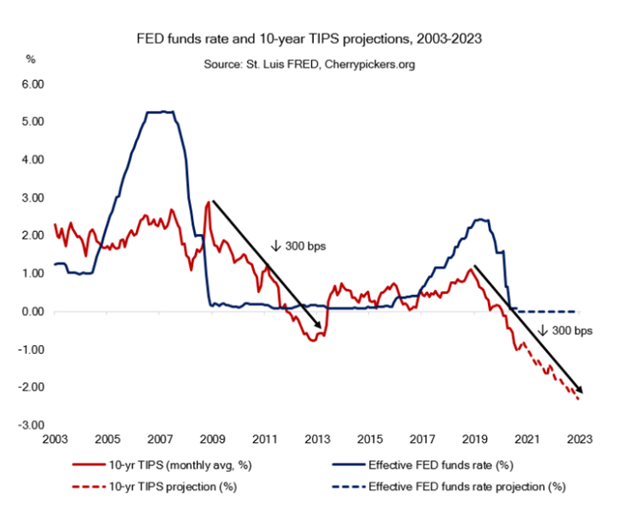

Meiner Zuversicht bezüglich steigender Anleihezinsen speist sich, welch Ironie, aus den Angaben der Federal Reserve selbst …

Eine wichtige Bezugsgröße für sinkende Anleiheerträge und -zinsen sind die längerfristigen Prognosen der US-Zentralbank (Stichwort: „forward-guidance“) zur Entwicklung inflationsgeschützter US-Staatsanleihen mit 10-jähriger Laufzeit (TIPS):

Alles zusammengefügt

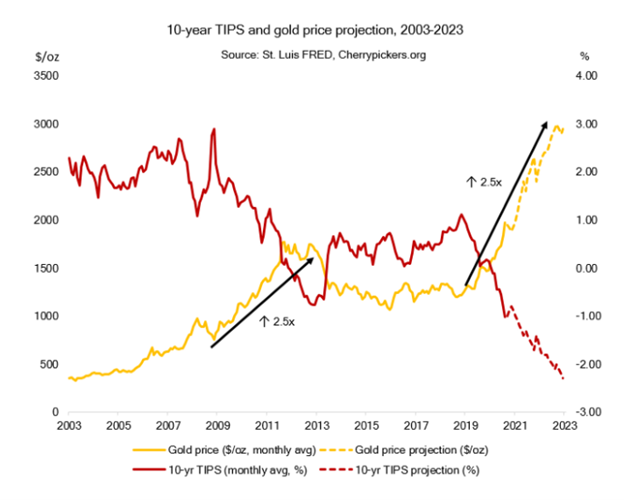

Die Argumente für Gold lassen sich wie folgt herunterbrechen: Gold steigt, wenn inflationsbereinigte US-Staatsanleiherenditen mit erhöhtem Tempo in den Negativbereich fallen.

Das passiert immer dann, wenn die Inflationsquote über den Staatsanleiherenditen liegt; es kann jedenfalls auch dann passieren, wenn steigende Inflation und verstärkte “Senkung” der Anleiherenditen aufeinanderprallen.

Ich denke, dass die jetzt kommenden Rahmenbedingungen reif sind für eine solche Eisbergkollision.

Was die Inflation angeht, so hat sich die Fed dem Ziel verschrieben, noch mehr zu erzeugen; zudem legt die Rohstoffpreisinflation (von „Bitcorn“ bis Beef) nah, dass die Inflationsquoten des Verbraucherpreisindex bis weit ins Jahr 2021 und darüber hinaus steigen werden.

Kurz: Inflation wird anziehen; anhaltende Inflation steht vor der Tür.

Und die Renditen für 10-jährige Treasury-Anleihen? Sie werden sinken, allein schon deshalb, weil die Federal Reserve einen Anstieg nicht zulassen kann und wird, zumindest bis auf weiteres. Warum also gegen die Fed ankämpfen?

Ist die kritische Schuldenstandsquote von 100 % erst einmal überschritten, verträgt der US-Schuldeneisberg einfach keine steigenden Anleiherenditen mehr.

Kurz: EKK wird ebenso für eine fortwährende Verminderung der Anleiherenditen sorgen.

Wenn steigende Inflation auf künstlich verminderte (und zudem sinkende) Anleiherenditen trifft, dann kommt dabei, per Definition, eine Verzinsung heraus, die sich real (also inflationsbereinigt) im Negativbereich bewegt.

Und wir wissen: Gold liebt negative Realverzinsung.

Mit Blick auf die kommenden fünf Jahre und darüber hinaus darf man davon ausgehen, dass sich der Trend hin zu negativen Realzinsen wohl noch verstärken wird. Eine Verdopplung des Goldpreises in den 2020ern (ausgehend von den jüngsten Hochs) wäre eine viel geringere Überraschung als jene Vervielfachungen und hysterischen Kursbewegungen, die wir bereits bei Titeln wie Tesla oder BTC beobachten konnten.

Zusammenfassend: Gold stehen die goldenen Tage noch bevor, weil die Realzinsen unter den Meeresspiegel sinken werden wie die Titanic.

Und das Szenario steil steigender Zinssätze?

Natürlich ließen sich ebenso stichhaltige Argumente für steigende! Zinssätze finden, sobald die extreme Fed-Geldschöpfung, die so entscheidend ist für das Konzept der EKK, irgendwann einfach zu krass wird und sich selbst zersprengt.

In einem solchen Szenario würden die „nicht gestützten“ Anleihepreise in den Keller rauschen, die Anleiherenditen würden nun, anstatt auf Tauchstation zu gehen, durch die Decke schießen.

Die gute Nachricht für Gold: Auch in einem solchen Szenario bleibt das Endergebnis dasselbe – für die Edelmetalle und auch für den zuvor erläuterten Komplex der negativen Anleiherenditen.

Das heißt nur: Sollte EKK scheitern oder unter dem eigenen Gewicht zusammenbrechen – was steil steigende und nicht sinkende Anleiherenditen zur Folge hätte –, so würde sich das zuvor geschilderte Szenario nicht auflösen, sondern deutlich an Form gewinnen.

Anders formuliert: Sollte die Fed jemals die Kontrolle über EKK verlieren und sollten steil steigende Anleiherenditen Wirklichkeit werden, so würden auch Verzinsung und Inflation steil ansteigen – soweit sogar, dass Bedingungen erreicht werden können, unter denen Hyperinflation möglich ist.

Doch solange die Inflation schneller steigt als die Anleiheerträge, was in einem solchen superinflationären Szenario der Fall wäre, solange bleibt das Endergebnis dasselbe: negative Realverzinsung.

Und wie wir bei uns gerne sagen: Alle Straßen und alle Indikatoren weisen Richtung Gold. Die Bedeutung der negativen Realverzinsung als Gradmesser für die Goldpreisentwicklung verdient echte Beachtung.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD