Wie ein illiquider Dollar die Welt ruiniert

Man kann gar nicht genug unterstreichen, wie gefährlich das aktuelle Makroumfeld in Folge des absichtlich stark gemachten und auch illiquiden Dollars geworden ist.

Klar, Joe Biden meint dazu: Kein Grund zur Sorge. Doch wir sind da anderer Meinung.

Der illiquide Dollar: Wir haben’s ja gezeigt

Über die Jahre habe ich ziemlich viel über den US-Dollar berichtet und geschrieben. Zum Beispiel über den ironischen (aber eben auch gefährlichen) Mix aus USD-Überproduktion und gleichzeitigem Liquiditätsmangel.

Diese Dollar-Illiquidität (Thema seit der ersten Repo-Markt-Krise Ende 2019) trifft heute auf einen waffenfähig gemachten USD und darüber hinaus auf Zinssatzerhöhungen, welche die US-Notenbank in ihrer Zwangslage mit Volcker-Nostalgie bewusst vorantreibt. Zusammengenommen ergibt sich daraus kurzfristige Stärke für den Greenback und längerfristiges Elend für so gut wie jede Anlageklasse und Wirtschaft in diesem jetzt eindeutig zerrütteten Weltfinanzsystem.

Mit Blick auf die triste Realität/ Risiken dieses illiquiden Dollars, könnte man jetzt sagen „Wir haben’s ja gesagt!“. Besser aber, wenn wir es „noch einmal zeigen“ und zwar mit besonderem Verweis auf einem im Dezember 2021 veröffentlichten Bericht.

„Dollar-Illiquidität? Ignorierter Funke der nächsten Krise“

10 Monate nach Erscheinen dieses Berichts lohnt es sich, erneut die Folgewirkungen des illiquiden Dollars und einer Finanzkrise zu betrachten, vor der wir damals warnten und in der wir heute stecken.

Warum Stark Schwach ist

Es mag sich intuitiv gut anfühlen, wenn man sieht, dass die eigene Währung alle anderen schlägt; da hebt sich die amerikanische Brust mit einer Art stolzer Bewunderung für die stärkste Währung im Viertel.

Doch nichts könnte weniger der Wahrheit entsprechen.

Tatsache ist: Sich heute in der globalen Nachbarschaft wegen des starken Dollars zu brüsten, ist in etwa so, als würde man sich brüsten, der gesündeste (dennoch todkranke) Patient in einem überfüllten Hospiz zu sein. Am Ende kehren natürlich alle Fiat-Währungen zum Wert ihres Papiers zurück, der, wie uns Voltaire erinnert, bei null liegt.

Oder wie John Pierpont Morgan vor Jahren warnte: Gold ist das alleinige Geld, der Rest sind Schulden.

Doch ich schweife ab…

Ganz einfach ausgedrückt, ist der starke US-Dollar eigentlich nur relativ stark, weil alle anderen Währungen sekündlich schneller abstürzen. Diese kollektive Abwärtsspirale ist direkte Konsequenz des steigenden US-Dollars, der seine Inflation an die Nachbarn exportiert und die Mobbing-Macht seines Weltreservestatus einsetzt, um … naja… die Welt zu schwächen.

Legen wir los und erklären das.

Wie kamen wir an diesen Punkt?

Also: Wie sind wir – und der Rest der weltweit abstürzenden Währungen – an diesen so peinlichen wie fatalen Wendepunkt gekommen?

Wie oben und in anderen Berichten angedeutet, finden wir die Antwort in der ansonsten langen und schmutzigen Geschichte von Zentralbankbetrug, Derivatewahnsinn, Repo-Euro/Dollar-Verschleierung und der guten alten globalen Schuldenabhängigkeit.

Billionen gedruckter/ mausgeklickter US-Dollars zum Trotz hängt ein großer Teil dieser Dollars im Sumpf (oder nach Brent Johnson im „Milchshake“) eines hochliquiden Derivatemarkts sowie eines immer illiquider werdenden Euro-Dollar-Markts fest.

Wir hatten es damals so dargestellt:

„Egon von Greyerz und ich haben häufig auf Folgendes hingewiesen: Die ersten deutliche Hinweise auf derartige Gefahren am geldarmen (d.h. illiquiden) Repo-Markt zeigten sich im September 2019.

Im Grunde war es ein neonfarbenes Blinksignal, das langfristig Probleme ankündigte. Und es hatte nichts mit COVID zu tun…

Im Herbst 2019 hatten sich informierte Investoren durch die Berge an konfusen Details und Störgeräuschen zu einer Panik gewühlt, die im September am US-Repo-Markt stattgefunden hatte, also an einem Markt, der ansonsten ein offenes Betrugsprogramm war [weil z.B. Privatbanken die Einlagen staatlich gegründeter Finanzdienstleistungsunternehmen (Government Sponsored Entities, GSE) hebeln und dafür garantierte Auszahlungen von Vater Staat bekommen, für die wiederum der US-Steuerzahler aufkommt].

Trotz aller Störgeräusche, und ungeachtet der Tatsache, dass diese Krise von den ansonsten Teenager-schlauen Finanzleitmedien komplett ignoriert (und auch vorsätzlich heruntergespielt) wurde, ging es bei der ganzen Repo-Angelegenheit schlicht und ergreifend um Folgendes: Die verfügbaren Dollars reichten nicht mehr aus, um weiterhin alles (d.h. auch die Banken) am Laufen zu halten.

In Reaktion darauf druckte die damalige Federal Reserve (von 2019) mehr Dollars und flutete die betreffenden Repo-Schächte mittels einer 1,5-Billionen $ starken Roll-Over-Fazilität.

Und das war nur der Anfang […].

Wie wahr. Es sollte richtig heftig kommen.

Wie jüngst berichtet, hat die US-Notenbank schon mit täglichen Rollover-Liquiditätsspritzen begonnen, wodurch der immer stärker austrocknende Reverse-Repo-Sumpf mit Tagesgeldkrediten (overnight money market loans) von über 2 Bill. $ versorgt wird.

Im Grunde ist das „QE durch die Hintertür“ und zugleich ein weiterer Indikator für ein USD-abhängiges System, das endlosen Überlebensdurst nach Dollars hat, die immer weniger verfügbar sind (und deswegen auch teurer).

Der Eurodollar: Im Düsteren verheddert

Noch eine Sache ist beim illiquiden Dollar nicht ganz koscher. Wir hatten es als die „tickende Zeitbombe“ im „Eurodollar-Markt“ bezeichnet, wobei die Bezeichnung „Eurodollar“ an sich irreführend ist. Zitat:

„In der Tat fließen schon seit Mitte der 1950er Jahren verstärkt Eurodollars um die Welt.

Allerdings erfinden Banken (und Banker) ständige neue clevere Methoden, um einfache Eurodollar-Transaktionen komplexer zu gestalten. Denn hinter gewollter Eurodollar-Komplexität lassen sich recht einfach die verschiedensten Formen gierbefriedigender und vermögengenerierender Systeme verbergen.

Das heißt insbesondere: Anstatt im Ausland die US-Dollars (sprich Eurodollars) zur einfachen, sauberen und direkten Kreditvergabe einzusetzen – welche sich in den Aktiva/Passiva-Bilanzspalten ausländischer Banken auch leicht nachvollziehen und regulieren lässt –, üben sich diese ausländischen Banker seit einigen Jahrzehnten in einem immer kreativeren Umgang mit ihren Eurodollars. Und kreativer heißt hier nur: immer toxischer und immer unkontrollierter.

Anstatt die Eurodollars nur zur direkten Kreditvergabe von Bank „X“ an Gläubiger „Y“ einzusetzen, nutzen ausländische Finanzgruppen den Eurodollar verstärkt in komplexen Kreditgeschäften im Interbankenmarkt, bei großangelegten Geschäften mit Swaps und Terminkontrakten sowie bei gehebelten Derivatetransaktionen.

Auf den Punkt gebracht, bedeutet das wieder: Hier ist noch mehr Derivategift im Spiel (und auch extremes Bankenrisiko).“

Festhängende Dollars = Unnutzbare, Unverfügbare und Illiquide Dollars

All diese Machenschaften, Finanzhebel und Swapgeschäfte sorgen unterm Strich dafür, dass nicht genügend US-Dollar im Weltfinanzsystem verfügbar sind (= illiquide), obwohl so gut wie alles – von Schulden über Öl bis hin zu Derivaten – nach wie vor in knapper und damit teurer werdenden Dollars bezahlt werden muss.

Einerseits haben wir also diesen pervertierten, illiquiden Leverage-Sumpf, auf der anderen Seite haben wir Fed-Chef Powell, der mit seinen Zinserhöhung den USD ebenfalls zum Steigen bringt. Und diese geballte Kraft zwingt die anderen Währungen der Welt in den Sinkflug.

Warum?

Weil andere Länder und Zentralbanken keine andere Wahl haben, als die USD-Inflation, die US-Geldpolitik und die Eigeninteressen amerikanischer Politik zu schlucken/ zu importieren. In der Tat: Mit Finanzalliierten wie den USA, wer braucht da noch Feinde?

Sobald die US-Notenbank mehr Weltreservewährung druckt oder deren Zinssätze erhöht, sieht sich der Rest der Welt, der an diese Währung gebunden ist, gezwungen zu reagieren – also: abzuwerten, zu erhöhen und zu leiden.

Es sei nur daran erinnert, dass Schwellenmärkte wie entwickelte Marktwirtschaften fast 14 Billionen $ Schulden halten, die auf US-Dollar lauten.

Während der US-Dollar durch Powells unmöglichen Volcker-Wiedererweckungsakt und den Dollar-Verhedderungen im Derivatebereich weiter erstarkt, haben andere, dollardarbende Nationen von Argentinien bis Japan das Problem, dass sie nicht genügend „Greenbacks“ finden können, um ihre Schulden zu bezahlen und um ihre Geschäfte, Überweisungen und Ölkäufe abzuwickeln. Das wiederum zwingt sie, mehr Eigenwährung zu drucken (zu entwerten), um überhaupt in US-Dollar zahlen zu können.

Bei der Entwertung der eigenen Währung bohrt Japan allerdings die dicksten Bretter; noch nie hat eine Nation die Gelddrucker und Währungsentwerter so geliebt.

Das erklärt vielleicht auch, warum Japan führend ist beim Abstoßen eigener US-Treasury-Reserven an den FOREX-Devisenmärkten. Doch auch das fördert steigende Anleiherenditen und folglich steigende Zinssätze.

Vielen Dank Kuroda – noch so ein Zentralbanker mit hysterisch klickender Maus. Wer weiß, vielleicht wartet auf ihn schon der nächste Nobelpreis?

Aber Japan steht hier nicht allein. Auch andere Nationen stoßen die einst heiligen US-Staatsanleihen ab, um ihre Währungen über Wasser zu halten…

Kurz: Der starke USD lähmt die Welt. Und diese Welt wird sich, wie wir schon häufig geschrieben hatten, stetig und in unumkehrbarer Stoßrichtung „entdollarisieren“.

Keine schockierend neue Einsicht. Irgendwann werden die in Dollar verschuldeten Nationen unter seinem Druck einbrechen, und dann endet dieses pervertierte globale Spiel in einer geschichtsbuchreifen Kreditkrise.

Andere Dominoeffekte des Illiquiden Dollars

Auch Folgendes sollte nicht unerwähnt bleiben: Der heute vorübergehend starke Dollar lähmt auch die US-Exporte. Denn alles, was wirklich noch in den USA produziert wird, ist deutlich teurer und somit weniger konkurrenzfähig geworden. Das belastet das ohnehin heftige US-Handelsdefizit weiter (vom Haushaltsdefizit gar nicht zu reden) – all das in einer Welt, die straff auf die Finanzklippen zusteuert.

Ebenso wichtig: Während der USD im Umfeld steigender Zinsen und gesunkener Liquidität steigt, nutzen die Geschäftsbanken in den USA (10-fach gehebelt) und Europa (20-fach gehebelt) die Zinserhöhungspolitik ihrerseits, um die eigenen Derivate-Portfolios auszudünnen, was den ohnehin schon tödlich toxischen 2 Brd. $-Derivatemarkt weiter unter Druck setzt, so dass die tickende Zeitbombe einen Tick näher an die vollständige Implosion rückt.

Von daher: Nein, ein starker und illiquider Dollar (Weltreservewährung) ist kaum günstig für Amerika, die Märkte und die Welt. Er ist vielmehr Gift als ein Inflations-Killer.

Wie wird man das Gift wieder los?

Wer jetzt darauf wartet, dass die US-Notenbank den Sumpf beiseiteräumt, in dem wir festhängen: Es gibt keine Wunderheilung in dieser Situation! Nur die Wahl zwischen den Qualen.

Die Wahl der Qual

Wir hatten mehrfach davor gewarnt. Die US-Notenbank hat die Wahl zwischen Pest und Cholera – beides Produkte ihrer tiefen Inkompetenz.

Sollte Powell an seiner offensichtlichen Schliche festhalten und seinen angeblichen „Kampf gegen die Inflation“ fortsetzen (die ohnehin 50 % zu niedrig ermittelt ist), werden USD und Dollar-Index (DXY) solange weitersteigen, bis die schuldengetriebene Weltwirtschaft endgültig einknickt unter dem kostspieligen Gewicht unfinanzierbarer (und in US-Dollar denominierter) Schuldscheine.

Bis dahin werden sich wahrheitsallergische (aber auch geschichtsblinde und mathematikunfähige) Politiker von einer staatskonformen, PRAWDA-ähnlichen Propagandaplattform zur nächsten drängeln und dort die drohende, von ihnen selbst hervorgebrachte Kredit- und Währungsimplosion auf ein Virus, einen Wladimir, eine Ölquelle oder ein Kohlekraftwerk schieben.

Wenn der Punkt erreicht ist, an dem US-Entscheidungsträger zugeben müssen, dass wir in einer Rezession stecken, wird sich diese Rezession (aber auch die zusätzlichen 300 Mrd. $ Schulden für jedes Prozent Zinssatzerhöhung) nur noch dadurch bekämpfen lassen, dass die USD-Mausklick-Produktion angekurbelt wird. Das wird den Dollar und die Zinssätze dann drücken. Denn historisch betrachtet, hat es noch nie eine Rezession gegeben, die durch hohe Zinssätze und eine rapide erstarkende Währung bekämpft werden konnte.

Herrje, was heute noch hoch ist, wird morgen schon tief sein. Die Federal Reserve kontrolliert eine Wirtschaft, die mit über 91 Bill. $ Schulden läuft (öffentliche Hand, Privathaushalte, Unternehmen) und eine Staatsschuldenquote von 125 % ausweist. Sie wird sich entscheiden müssen: entweder die Anleihe- und Aktienmärkte fahren lassen oder die Landeswährung über den Jordan schicken.

Das heißt: Die US-Notenbank wird sich letztlich (fragen Sie mich nicht wann) in die Liste anderer Länder einreihen, die sich gezwungen sahen, zu ihren noch dampfenden Gelddruckern zurückzukehren. Wie Großbritannien, Japan und andere.

Kurswechsel wann?

Bislang sehe ich Herrn Powell weiterhin auf einen unausweichlichen (wenn auch nicht unmittelbaren) Kurswechsel „von Falke zu Taube“ zusteuern, sobald die Kreditmärkte und Wirtschaften in derart hoher Gefahr schweben, dass auch die zuständigen Pressesprecher es nicht leugnen können.

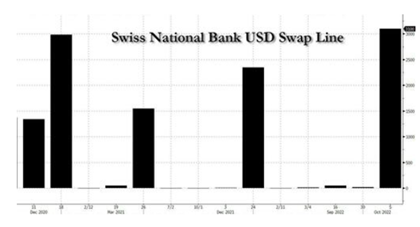

Wie gesagt: Der USD-Mangel im Allgemeinen (und das BIP-Wachstum im Besonderen) hat schon die Bank of England gezwungen, die eigene Mausklick-/QE-Abhängigkeit offen einzugestehen. Auch die Schweizer Nationalbank besorgte sich jüngst eine Swaplinie über 3,3 Mrd. $ von der Federal Reserve, um sich als Zentralbank mit diesen ansonsten seltenen und teuren US-Dollars einzudecken.

In der Zwischenzeit müssen die vorsätzlichen Anstrengungen der US-Notenbank bei der Erzeugung einer einschneidenden Rezession entweder als vorsätzlich böse oder als unverzeihlich dumm eingestuft werden, schließlich hatte diese Notenbank zuvor auch die größte und breiteste Anlageblase (sowie einen Vermögenstransfer) erzeugt.

Wählen Sie Ihr Urteil aus, ich würde beides wählen…

An diesem Wendepunkt wird der Dollar fallen, die Inflation wird steigen und Stagflation wird auf viele Jahre zum neuen Normalzustand werden. Denn bemerkenswerterweise hat noch keine moderne Nation je das Glück gehabt, in einem rezessiven Umfeld, wo die Inflation oberhalb von 5 % lag, „sanft zu landen“ („soft-landing“ –Zitat Powell).

Also, auch hier die Wahl der Qual: Depression oder Inflation? Toter Markt oder tote Währung?

Ein Preis für den Schuldigen?

Für den heutigen Flug in den globalen Ruin (ein Einfachflug) können wir Herrn Powell danken (und auch Bernanke, Greenspan und Frau Yellen), von denen keiner einen Nobelpreis verdient hat. Die Tatsache aber, dass Bernanke (der Ende der 80er Jahre Japan die Vorlage für QE-Programme und Yen-Zerstörung lieferte) einen solchen Preis erhalten hat, kann nur als weiteres Indiz dafür gelten, dass dieses zum Scheitern manipulierte System jegliche Verankerung in gesundem Verstand, Ehrlichkeit, ethischen Werten oder ökonomischem Anstand verloren hat.

Bernankes Politik ist in etwa so „nobel“, als würde man seinem Sohn ein Haus auf AmericanExpress-Karte kaufen und die Rechnung dafür an den Enkel schicken.

Kurzum: Bernanke als Nobelpreisträger ergibt so viel Sinn als hätte man Bernie Madoff als „Trader des Jahres“ ausgezeichnet… andererseits haben weder ethische Überlegungen noch die Wahrheit Madoff daran hindern können, Vorsitzender der NASDAQ-Börse zu werden.

Hier drängt sich einfach La Rochefoucaulds Maxime auf: Die größten Ämter werden selten, wenn überhaupt, auch von den größten Geistern ausgefüllt […].“

Wir haben im Grunde schon zu viele Artikel und Bücher geschrieben, um die Schuld der US-Notenbank noch deutlicher zu machen, als sie gestern schon war.

Für die überschuldeten Frankenstein-Märkte, die aktuell unter steigenden Zinsen und stets knapper werdenden Dollar leiden, bedeutet das: Markttiefs sind nicht in Sicht und kein Weg führt derzeit raus aus dem Dickicht künftiger Volatilität.

Und was Gold angeht…

Gold steigt, wenn Fiat-Währungen in den Keller gehen. Aktuell ist die relative und kurzlebige Kraft der Fed-Zinserhöhungen Rückenwind für den „Greenback“ und somit Gegenwind für Gold in US$.

In anderen Ländern wie Japan oder Großbritannien können sich Zentralbanken keine Zinserhöhungen leisten, anders als Ihre suizidale Notenbank-Eminenz aus den USA. Und somit steigt der Goldpreis in Yen, weil die Kaufkraft des Yen fällt…

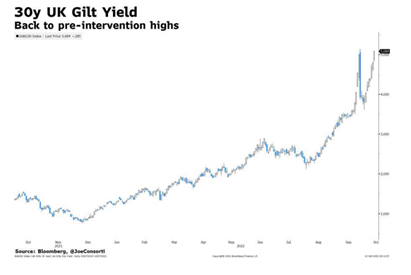

… dasselbe gilt für das einbrechende Britische Pfund und den dortzulande steigenden Goldpreis:

Doch wie schon Japan und Großbritannien gezeigt haben, wird jetzt auch jede andere große Zentralbank, beginnend mit der EZB, mehr Lokalwährung drucken müssen, um die eigenen Anleihen vorm Absturz zu bewahren und einen steilen Anstieg der Anleiherenditen zu verhindern…

Trotz seines Weltreservestatus steht auch dem US-Staatsanleihemarkt ein ähnliches Schicksal ins Haus; und rein mathematisch betrachtet, deutet alles darauf hin, dass die Federal Reserve zwangsläufig mehr Mausklick-QE aufbringen wird, um die eigenen Staatsschulden aufzukaufen.

Deshalb ist auch ein Einbruch des USD vorgezeichnet, was wiederum der Grund ist, weshalb ein Goldpreisanstieg in USD ebenso klar vorhersagbar ist.

In der Zwischenzeit benutzen LBMA und COMEX Forward-Kontrakte, um die Goldpreisfindung am Boden zu halten, so dass sie sich die Kontrakte noch physisch ausliefern lassen können, bevor die Metalle auch in USD in die Höhe schießen.

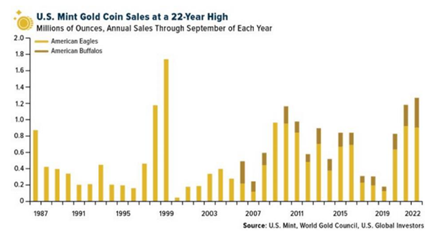

Auch das Smart Money kapiert das; die Abflüsse aus Papiergold und die Zuflüsse ins physische Gold markieren hier einen Richtungswechsel.

Für informierte Investoren: Jetzt bietet sich das „Wertfenster“, um selbiges mit physischem Gold zu machen.

Die allgemeine Marktpsychologie ist leider die (und das gilt für jede Anlageklasse und historisch bestätigte Bubble), dass teuer gekauft und billig verkauft wird. Also das Gegenteil von „buy low and sell high“.

Informierte Goldinvestoren machen diesen menschlichen-allzu-menschlichen Fehler aber nicht, denn mit jedem Tag dreht die Welt ein Stück mehr in Richtung sterbendes Papier und steigende Metalle ab.

Außer natürlich, Sie denken, die US-Notenbank würde Sie auffangen…?

Jessasmariaaaaaaaaaa!

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..