implosent, l’or et le pétrole de l’Est explosent

Selon le professeur Kenneth Rogoff :

Le risque d’un resserrement excessif de la politique de la Banque centrale européenne n’est rien moins que catastrophique.

À Davos, il a également dit :

L’Italie est extrêmement vulnérable. Mais cela pourrait éclater n’importe où. La dette mondiale a augmenté massivement depuis la pandémie : dette publique, dette des entreprises, tout.

Selon Rogoff, c’est un miracle que le monde ait évité une crise financière en 2022 :

Nous avons eu la chance de ne pas connaître d’événement systémique mondial en 2022, et nous pouvons nous en féliciter, mais les taux continuent d’augmenter et le risque ne cesse de croître.

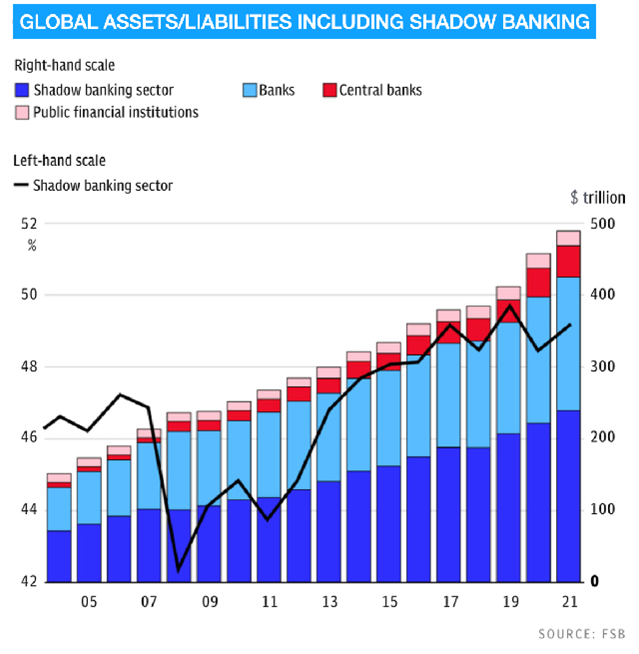

Les actifs et les passifs financiers mondiaux, qui s’élèvent à près de 500 000 milliards en incluant le système bancaire parallèle, qui représente 46% du total, sont également cachés derrière le flou. Le secteur bancaire parallèle (shadow banking) comprend les fonds de pension, les fonds spéculatifs et d’autres institutions financières qui sont en grande partie non réglementées.

Le système bancaire parallèle n’est pas soumis aux règles normales d’évaluation à la valeur du marché. Ainsi, personne ne connaît les positions ou les pertes réelles. Cela signifie que les banques centrales agissent à l’aveugle lorsqu’il s’agit d’évaluer les risques réels du système.

Je ne suis pas le seul à insister sur la situation catastrophique de la dette mondiale.

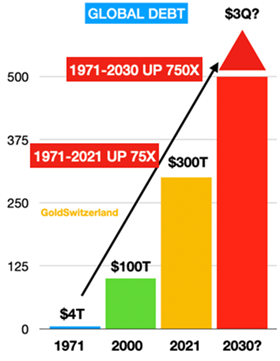

Et personne ne connaît l’ampleur du total des produits dérivés mondiaux. Mais s’ils ont augmenté au même rythme que la dette et que le système bancaire parallèle, ils pourraient facilement dépasser les 3 quadrillions $.

Les cultures ne meurent pas du jour au lendemain, mais les États-Unis sont en déclin depuis au moins la guerre du Vietnam dans les années 1960. Il est intéressant de noter que les États-Unis n’ont pas enregistré de véritable excédent budgétaire depuis le début des années 1930, à quelques exceptions près.

Mais lorsqu’on vit sur du temps et de l’argent empruntés (comme les États-Unis), il devient de plus en plus difficile de sauver les apparences. En 1971, les pressions exercées sur l’économie et la monnaie américaines sont devenues trop fortes. Nixon a donc fermé la fenêtre de l’or, et le dollar a perdu plus de 98% en termes réels depuis. Il s’agit bien entendu d’une catastrophe totale et d’une garantie que les 2% restants pour atteindre ZERO seront perdus dans un avenir proche, qu’il faille 5 ou 10 ans. N’oubliez pas que les derniers 2% équivalent à 100% à partir d’aujourd’hui !

Les États-Unis, l’Union européenne et le Japon sont désormais à un stade où plus personne ne veut de leur dette. Lorsque chaque tiers détenteur de ces dettes sera un vendeur, qui achètera ?

Ces trois pays finiront par détenir leur propre dette. Le Japon détient déjà plus de 50% de sa dette. Avant que le schéma de Ponzi occidental ne prenne fin, ces nations détiendront virtuellement 100% de leur propre dette. À ce moment-là, les obligations n’auront plus aucune valeur et les taux d’intérêt auront atteint l’infini. Une perspective peu réjouissante !

États-Unis : la recette parfaite pour un désastre

Le déclin de tous les empires s’accompagne de déficits et de dettes excessifs, d’inflation, d’une monnaie qui s’effondre, de décadence et d’une guerre. Et les États-Unis cochent parfaitement toutes les cases.

Ernest Hemingway l’a très bien exprimé :

La première panacée pour une nation mal dirigée est l’inflation monétaire, la seconde est la guerre. Les deux apportent prospérité temporaire et destruction indélébile. Les deux sont le refuge des opportunistes économiques et politiques.

Les États-Unis ont échoué dans toutes les guerres depuis la guerre du Vietnam, notamment les guerres de Yougoslavie, d’Afghanistan, d’Irak, de Syrie et de Libye. Les résultats ont été des pertes massives et la destruction des pays, conduisant souvent à la misère économique, l’anarchie et le terrorisme.

La guerre en Ukraine n’est pas une guerre entre l’Ukraine et la Russie, mais entre les États-Unis et la Russie. La preuve évidente que les États-Unis envoient de l’argent et des armes à l’Ukraine pour des centaines de milliards de dollars et qu’ils « encouragent » une Europe qui souffre de plus en plus à faire de même. Mais ils n’envoient aucun négociateur de paix en Russie pour tenter de mettre fin à la guerre. C’est de très mauvais augure.

La situation géopolitique est maintenant sur le fil du rasoir avec deux grandes puissances nucléaires qui se battent pour un pays relativement insignifiant. C’est ainsi que commencent généralement les grandes guerres.

Espérons que le conflit actuel ne débouche pas sur une guerre nucléaire majeure, car ce serait la fin du monde. Il est donc inutile de spéculer sur l’issue de ce scénario à haut risque.

Mais la guerre économique et l’effondrement du système financier dominé par les États-Unis ne sont pas seulement inévitables, mais aussi catastrophiques pour les économies occidentales.

Un monde dominé par les matières premières

Alors que l’hégémonie des États-Unis touche à sa fin, la domination de l’Occident décadent se déplace rapidement vers l’Est et le Sud. Les pays dont l’économie est fondée sur les matières premières, tels que le groupe des BRICS élargi, domineront la planète pendant les prochaines décennies. Le pétrole et le gaz seront à la base de cette évolution, mais aussi de nombreuses autres matières premières, dont l’or, qui entre dans une nouvelle ère.

Il est probable que 2023 sera la première année d’une longue série où nous assisterons à une forte hausse de l’or, à l’instar de la période 2000-2011 durant laquelle le cours a été multiplié par 7,5.

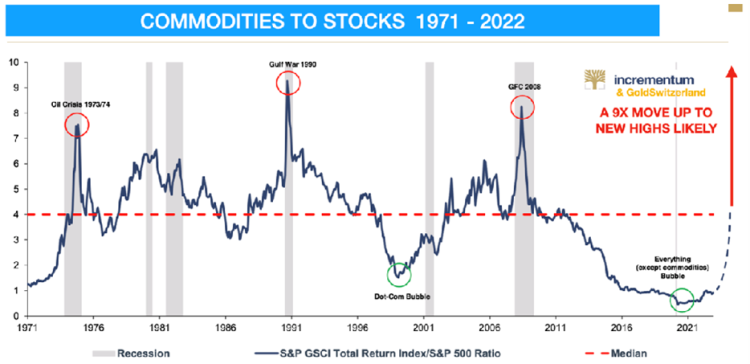

La fin du cycle occidental basé sur la dette et la montée du cycle des matières premières de l’Est et du Sud sont bien illustrées dans le graphique ci-dessous.

Le pétrole et l’or vont monter > 9x par rapport aux actions

L’indice S&P des matières premières a récemment atteint son plus bas niveau en 50 ans par rapport aux actions. Pour revenir à la moyenne, l’indice devrait être multiplié par 4. Mais lorsque les cycles à long terme remontent à partir d’un creux historique, ils ont tendance à être plus élevés et plus longs que prévu. Il est donc très probable que l’indice dépasse le sommet de 9 atteint en 1990. Cela signifie que les matières premières, et en particulier le pétrole et l’or, seraient multipliées par plus de 9 par rapport aux actions !

Cette multiplication par 9 impliquerait évidemment une combinaison de baisse des actions et de hausse des prix des matières premières.

L’évolution attendue de l’indice confirmerait le passage de l’Ouest, basé sur un système bancal et infesté de dettes, à l’Est et au Sud, basés sur les matières premières.

Une grande partie de ce mouvement repose sur les combustibles fossiles des pays concernés, au grand dam des militants du mouvement climatique.

Dans le monde wokiste actuel, on a tendance à croire que l’on peut changer toutes les lois de la nature et de la science. Autant dans l’économie que dans le climat. Les banquiers et les gouvernements sont persuadés qu’ils peuvent créer une prospérité permanente en imprimant des morceaux de papier sans valeur, en croyant que ceux-ci représentent une valeur et une richesse réelles et durables.

Ces gens subiront bientôt le choc de leur vie lorsque tout cet argent imprimé retrouvera sa valeur intrinsèque de ZÉRO.

Une économie basée sur la dette finit toujours par devenir une prophétie auto-réalisatrice.

Plus la dette est élevée, plus elle doit augmenter dans un cercle vicieux sans fin. Au final, le cycle de la dette devient une chaîne de Ponzi en mouvement perpétuel… jusqu’à ce que tout s’écroule !

La dette se nourrit d’elle-même et plus on en émet, plus il faut en émettre. Lorsque l’inflation augmente, le coût croissant des intérêts sur la dette entraîne une augmentation de la dette. Viennent ensuite les défauts de paiement, tant privés qu’étrangers. Puis les 2 à 3 quadrillions $ de produits dérivés, dont une grande partie se trouve dans le système bancaire parallèle, sont mis sous pression. Cela conduit à la création massive de nouvelles dettes par la Fed et les autres banques centrales, qui tentent désespérément de sauver le système.

Cela conduira finalement à ce que von Mises appelait « … une catastrophe finale et totale du système monétaire concerné ».

Mais n’oubliez pas que nous parlons ici du système financier occidental. Le soleil économique de l’Est se lèvera et finira par guider l’économie mondiale.

Les États-Unis et l’Occident, fondés sur la dette, déclineront, pour citer Hemingway, « d’abord progressivement, puis soudainement« .

Ainsi, compte tenu de la taille du problème (plus de 2 quadrillions $), la majeure partie du déclin ne prendra probablement pas plus de 10 ans et pourrait être beaucoup plus rapide, surtout à la fin.

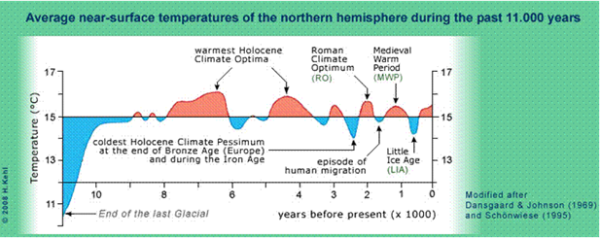

Mais les militants pour le climat devront attendre 2050 pour apprendre qu’ils n’ont pas réussi à limiter l’augmentation de la température à 1,5 degré. Avec beaucoup de chance, les cycles climatiques pourraient être de leur côté et faire baisser les températures considérablement.

Personnellement, je crois que ce sont les cycles qui déterminent le climat et non les humains.

Le graphique du cycle climatique ci-dessous, qui couvre 11 000 ans, montre qu’il y a eu de nombreuses périodes avec des températures plus chaudes qu’actuellement. À l’apogée de l’Empire romain, il y a 2 000 ans, Rome avait un climat tropical.

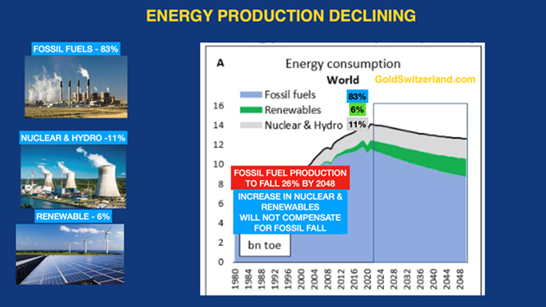

Les combustibles fossiles produisent aujourd’hui 83% de l’énergie mondiale. Selon les prévisions, il est peu probable que ce pourcentage diminue de manière significative au cours des 50 prochaines années.

En partie à cause de l’augmentation du coût de production de l’énergie, la production de combustibles fossiles diminuera de 26% d’ici 2048. L’augmentation de la part du nucléaire et des énergies renouvelables ne compensera pas ce déclin.

Si le monde cesse d’utiliser les combustibles fossiles, l’économie mondiale s’effondrera totalement.

Pour les raisons évoquées ci-dessus, les pays riches en matières premières vont bientôt dominer le monde, et ce pour une très longue période.

Les constellations de pays riches en matières premières se forment rapidement.

Tout d’abord, nous avons les BRICS, qui se composent actuellement du Brésil, de la Russie, de l’Inde, de la Chine et de l’Afrique du Sud. De nombreux pays sont en passe de les rejoindre, notamment l’Arabie saoudite, l’Iran, l’Algérie, l’Argentine et la Turquie.

L’objectif des BRICS élargis est de contourner le dollar et de créer leur propre monnaie commerciale.

Beaucoup parlent du petroyuan pour remplacer le pétrodollar, mais que ferait-on de la monnaie chinoise, qui n’est pas librement convertible ? Il est préférable d’avoir une monnaie liée à plusieurs pays producteurs de matières premières, comme les droits de tirage spéciaux (DTS). Cela créerait plus de stabilité et de facilité d’utilisation. L’analyste Pozsar du Credit Suisse appelle cela « Bretton Woods III ».

Il y a aussi l’EAEU ou Union économique eurasiatique, avec la Russie en tête et la Chine, l’Inde, l’Iran, la Turquie et les Émirats arabes unis.

L’OCS, l’Organisation de coopération de Shanghai, dont le siège est en Chine, est également une force importante. Il s’agit d’une organisation politique, économique, de sécurité internationale et de défense. Elle comprend de nombreuses nations eurasiennes comme la Chine, la Russie, l’Ouzbékistan, le Kazakhstan, etc.

Toutes les économies impliquées dans ce développement important sont basées sur les matières premières. Par exemple, les matières premières représentent 30% du PIB russe. Leur objectif est d’étendre l’exploitation de l’or à 3% du PIB et de devenir le plus grand producteur aurifère au monde.

La Russie possède les plus grandes réserves de matières premières du monde, soit 75 000 milliards $, et produit 11 millions de barils de pétrole par jour. Les provinces amies de la Russie en produisent 14 millions de plus, pour un total de 25 millions. La Chine produit 5 millions de barils et le pétrole du Moyen-Orient passant par le détroit d’Ormuz représente 22 millions de barils. Ainsi, en cas de conflit avec les États-Unis, la Russie, la Chine et l’Iran pourraient décider de fermer le détroit d’Ormuz, ce qui signifie qu’ils contrôleraient 50% de l’approvisionnement mondial en pétrole. Comme l’a déclaré Goldman Sachs, le prix du pétrole serait alors de l’ordre de 1 000 $.

Si nous prenons la Russie, l’Iran et le Venezuela, ils contrôlent 40% de l’approvisionnement mondial en pétrole.

Ces diverses constellations de pays producteurs de matières premières forment la future puissance économique dominante.

Ainsi, l’or et le pétrole sont deux matières premières stratégiques qui joueront un rôle important, non seulement pour la Russie mais aussi pour tous ces pays de l’Est et du Sud.

Et les sanctions américaines et européennes ne fonctionnent pas. La Russie et l’Iran vendent du pétrole et du gaz à la Chine à un prix réduit. La Chine les exporte ensuite, y compris les produits raffinés, vers l’Europe au prix fort.

Les sanctions sont donc une farce qui tue totalement l’économie européenne.

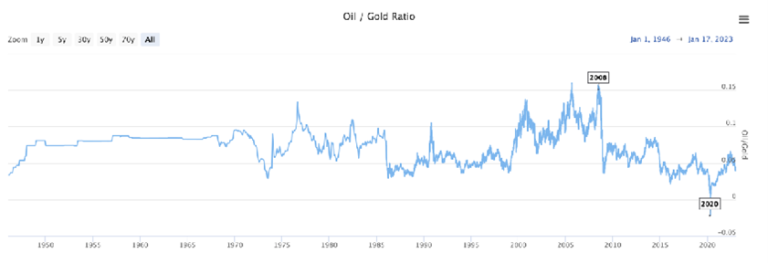

Il est intéressant de noter que la relation entre l’or jaune et l’or noir est stable depuis des décennies, comme le montre ce graphique ci-dessous.

Ratio or/pétrole 1950 – 2023

L’or – l’actif essentiel pour préserver son patrimoine en 2023 et au-delà

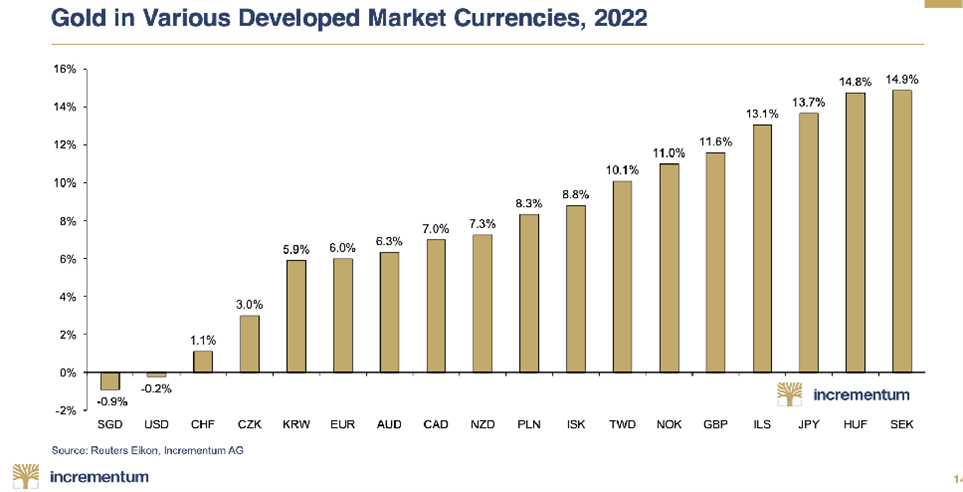

L’or a été la classe d’actifs la plus performante en 2022, mais le monde de l’investissement ne l’a pas remarqué puisqu’il s’accroche aux actifs de la bulle en déclin que sont les actions, les obligations et l’immobilier.

Examinons les performances de l’or dans différentes devises en 2022 :

Le graphique montre une hausse de 15% de l’or par rapport à la couronne suédoise à droite et, par exemple, une hausse de 11,6% en livres, de 6% en euros et un cours pratiquement inchangé en dollars américains.

Si l’on tient compte du fait que la plupart des marchés d’actifs, y compris les obligations, ont chuté de 20-30%, la performance de l’or est exceptionnelle.

Mais l’or ne fait que refléter la mauvaise gestion totale de la plupart des économies. Le graphique ci-dessus devrait être retourné à l’envers pour refléter la perte du pouvoir d’achat de la monnaie papier.

Comme c’est le cas depuis 1971, cette chute des monnaies va se poursuivre, mais pas au même rythme régulier.

Avec l’effondrement des économies occidentales infestées de dettes, leurs monnaies vont imploser les unes après les autres.

Alors, commencez par acquérir autant d’or physique que vous pouvez vous le permettre.

Et lorsque vous possédez votre or, ne mesurez pas sa valeur dans une monnaies qui s’effondre. Mesurez simplement votre or en onces, en kilos ou en grammes.

Ne le gardez pas non plus dans le pays où vous résidez, surtout si ce pays a tendance à confisquer des biens. Je n’ai pas besoin de vous dire quels sont les pays auxquels vous ne pouvez pas faire confiance. Le problème est qu’il n’y en a pas beaucoup auxquels vous pouvez faire confiance.

Un dépositaire d’or a disparu avec les métaux de ses clients

De même, si vous stockez votre or via un dépositaire, assurez-vous que vous êtes le seul à pouvoir le récupérer en montrant le certificat de stockage à votre nom. Un dépositaire d’or a disparu l’an dernier avec les actifs de ses principaux clients, alors que l’or était stocké auprès d’une grande société de gardiennnage. Le problème était que le dépositaire pouvait libérer l’or sans l’approbation du client. Ce n’est pas la meilleure façon de stocker votre actif de préservation du patrimoine.

Enfin, n’oubliez pas que l’or n’est pas seulement votre principal actif de préservation du patrimoine, mais qu’il peut aussi être beau.

Masque mortuaire de Toutankhamon 1327 av. J.-C.

À Propos Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD