Une dette de 2 quadrillions $ reposant sur 2 000 milliards $ d’or

Un épisode comparable à celui de Lehman, mais à la puissance 10, se profile à l’horizon, les banques suisses et les fonds de pension britanniques étant soumis à de fortes pressions.

Mais intéressons-nous d’abord au cirque itinérant international, qui s’étend désormais à de plus en plus de pays. Comme prévu, il arrive juste à temps pour la fin de la plus grande bulle financière de l’histoire.

C’est évidemment la création de dettes, l’utilisation de la planche à billets et la dépréciation de la monnaie qui entraîneront la chute inévitable d’un nouveau système monétaire. Cela a été la norme tout au long de l’histoire, donc „plus ça change, plus c’est pareil“.

Tout a commencé avec la fermeture de la fenêtre de l’or en août 1971. Ce fut le début d’un grand cirque financier et politique qui n’a cessé de générer des risques et occasionné des catastrophes.

Un bouleversement économique s’accompagne toujours d’un chaos politique, avec une alternance de dirigeants et de partis politiques. N’oubliez pas qu’un gouvernement n’est jamais élu, mais qu’il est invariablement rejeté.

Il a toujours été clair pour certains d’entre nous que ce cirque se terminerait par le naufrage quasi simultané de tous les numéros.

Et c’est ce qui commence à se produire maintenant.

Nous venons d’assister à une vraie mascarade politique au Royaume-Uni. Même le plus talentueux des dramaturges n’aurait pas pu créer un si merveilleux manège de personnages que nous avons vus entrer et sortir de Downing Street.

Il suffit de regarder les Premiers ministres britanniques. Il y a d’abord eu David Cameron, qui a dû démissionner en 2016 à cause de la mauvaise gestion du Brexit. Ensuite, la Première ministre qui lui a succédé, Theresa May, a dû partir en 2019 car elle ne parvenait pas à accomplir quoi que ce soit, y compris le Brexit. Puis Boris Johnson a remporté la plus grande majorité conservatrice de tous les temps, mais a été contraint de partir en 2022 en raison du Partygate pendant le Covid.

Liz Truss est arrivée au poste de Premier ministre en septembre de cette année, mais elle n’a tenu que 44 jours car elle et son chancelier (ministre des Finances) n’ont pas su gérer le mini-budget. Ils ont réussi à faire s’effondrer la livre et les gilts (obligations) britanniques sur les marchés internationaux, obligeant la Banque d’Angleterre à intervenir. Les gilts, les produits dérivés et les fonds de pension britanniques étaient au bord de l’implosion.

Et maintenant, le manège a fait un tour complet avec Rishi Sunak, l’ex-chancelier, qui prend la tête des opérations après que Boris ait renoncé. Boris a clairement décidé que les discours et autres engagements privés seraient plus fructueux que de faire partie intégrante du cirque. Mais il tentera très certainement de revenir.

Quel cirque !

Cela montre simplement qu’à la fin d’une ère économique, nous avons les pires dirigeants qui ne tiennent jamais leurs promesses.

Dans un système mondial en faillite, on arrive à un point où la valeur de la monnaie imprimée disparaît et où tout ce qu’un dirigeant promet ne peut plus être acheté avec de la fausse monnaie qui aura toujours une valeur intrinsèque NULLE.

Cela ne se passe pas qu’au Royaume-Uni. Les États-Unis ont un leader qui, malheureusement, est trop vieux et n’est pas aux commandes. Il a une vice-presidente qui n’est respectée par personne. Donc, si Biden, comme beaucoup le pensent, ne finit pas son mandat, les États-Unis risquent de vivre un vrai cirque en matière de leadership. De plus, l’économie américaine est atteinte d’une maladie chronique, avec des déficits depuis 90 ans. Ce qui maintient temporairement les États-Unis en vie, c’est le dollar qui est fort parce que c’est l’élève le moins mauvais de l’école des monnaies.

En Allemagne, Scholz a hérité d’un très mauvais terrain laissé par Merkel, mais il ne l’a certainement pas amélioré depuis qu’il est aux commandes, et l’Allemagne est au bord de l’effondrement.

La plupart des pays sont dans le même cas. Macron n’a pas de majorité en France et les grèves paralysent son pays au quotidien. Et sa nouvelle homologue italienne, la première ministre Georgina Meloni, ne mâche pas ses mots envers lui. Regardez-la s’en prendre à Macron de manière très agressive (mauvaise qualité vidéo).

Mais pour les personnes (comme moi) qui ont du mal à accepter la vague actuelle de wokisme dans le monde, l’attaque de Meloni contre cette mode et sa défense vigoureuse des valeurs familiales est à voir. Il y a donc encore de l’espoir lorsque des leaders osent exprimer des points de vue que la plupart des médias, y compris les médias sociaux, censurent aujourd’hui.

La servitude pour dettes

L’histoire a puni le non-paiement des dettes de différentes manières.

Au début de la République romaine, il y a environ 2 500 ans, il existait une servitude pour dettes appelée Nexum. En termes simples, l’emprunteur donnait sa personne en garantie. S’il ne payait pas sa dette, il était réduit en esclavage, souvent pour une période indéterminée.

Si l’on passe rapidement à l’époque moderne, cela signifierait que la majorité des gens, en particulier en Occident, seraient tous, de nos jours, des esclaves de la dette. La grande différence aujourd’hui est que la plupart des gens sont des esclaves pour dettes, mais ils ont une liberté physique. Comme pratiquement personne, qu’il s’agisse d’individus, d’entreprises ou d’États souverains, n’a ni l’intention ni la capacité de rembourser ses dettes, le monde connaît aujourd’hui un esclavage chronique par la dette.

C’est même pire que cela. Le terrain de jeu est totalement biaisé en faveur des banques, des grandes entreprises et des riches. Plus on peut jouer avec l’argent, plus on peut en gagner sans risque.

Une responsabilité personnelle illimitée

Jamais un banquier, un dirigeant ou propriétaire d’entreprise ne doit assumer personnellement des pertes s’il commet une erreur. Les pertes sont socialisées et les profits sont capitalisés. Pile, je gagne, face, je ne perds pas !

Mais il existe des exceptions notables. Un petit nombre de banques suisses fonctionnent encore selon le principe de la responsabilité personnelle illimitée des associés/propriétaires. Si le système financier mondial et les gouvernements appliquaient ce principe, imaginez à quel point le monde serait différent, non seulement sur le plan financier mais aussi sur le plan éthique.

Avec un tel système, nous ne nous contenterions pas de vénérer le veau d’or, mais nous accorderions la priorité aux valeurs humaines. Et chaque fois que nous évaluerions une proposition d’investissement ou que nous accorderions un prêt à quelqu’un, nous ne chercherions pas seulement à savoir combien nous pourrions gagner personnellement, mais nous nous demanderions si la transaction est saine sur le plan économique et éthique et si le risque de perte est minimal.

Mais j’entends beaucoup de gens protester et dire que le monde n’aurait jamais pu se développer aussi vite sans ce montant massif de dettes. C’est bien sûr tout à fait exact à court terme. Mais plutôt qu’une croissance rapide suivie d’une implosion totale des actifs et de la dette, nous aurions alors un système beaucoup plus stable.

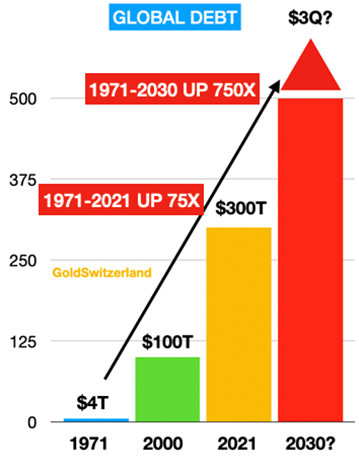

La dette mondiale s’élève à 300 000 milliards $, plus 2 200 milliards $ en produits dérivés et en dettes

Il suffit de regarder les cinquante dernières années depuis 1971. À l’échelle mondiale, les gouvernements et les banques centrales ont contribué à la création de près de 300 000 milliards $ de nouvelle monnaie, auxquels s’ajoutent des quasi-monnaies sous la forme de passifs non capitalisés et de produits dérivés pour 2,2 quadrillions $, soit 2 500 milliards £ au total.

Avec l’explosion de la dette, le monde pourrait facilement être confronté à une dette de 3 quadrillions $ d’ici 2025-2030, les produits dérivés et les passifs non capitalisés se transformant en dettes.

Produits dérivés : l’arme financière la plus dangereuse qui soit

Les produits dérivés ne sont pas un instrument nouveau. Par exemple, pendant la bulle de la Tulipomanie en Hollande au XVIIe siècle, il était possible de négocier des options sur les bulbes de tulipes.

Aujourd’hui, le système financier a fait des produits dérivés un instrument si sophistiqué que pratiquement aucune transaction financière ne peut avoir lieu sans impliquer une forme de produits dérivés.

Mais le plus gros problème des produits dérivés est le fait que les analystes quantitatifs qui les créent ne comprennent pas les conséquences de leurs actions. Et les cadres supérieurs, y compris les conseils d’administration, n’ont pas la moindre idée du risque considérable que représentent les produits dérivés.

L’effondrement en 1998 de LTCM (Long Term Capital Management), créé par des lauréats du prix Nobel, et la crise des subprimes de 2007-2009 sont une preuve évidente de l’ignorance du risque que représentent les produits dérivés.

Soit dit en passant, il semble que n’importe qui puisse recevoir un prix Nobel aujourd’hui. Prenez Bernanke, il a reçu le prix Nobel d’économie. Rappelez-vous que Bernanke, lorsqu’il était à la tête de la Fed, a imprimé plus de monnaie que quiconque dans l’histoire !

Ce qu’il faut comprendre, c’est que le comité qui choisit le lauréat du prix Nobel d’économie est la Riksbank suédoise (banque centrale), composée d’un grand nombre d’imprimeurs de monnaie keynésiens !

Faut-il en dire davantage ?

Les produits dérivés ont permis à toutes les banques impliquées de réaliser d’énormes profits. Ils ont été créés à l’origine comme des instruments de couverture défensifs, mais ils sont aujourd’hui l’instrument financier de destruction le plus dangereux et le plus agressif.

Il y a un peu plus de dix ans, les produits dérivés représentaient 1,2 quadrillion $ dans le monde. Puis la Banque des règlements internationaux (BRI) de Bâle a décidé de diviser cette valeur par deux, à 600 000 milliards $, du jour au lendemain, en modifiant la base de calcul. Mais un risque de 1,2 quadrillion $ subsistait toujours à l’époque.

Depuis lors, les produits dérivés de gré à gré (OTC) ont connu une croissance explosive, comme tous les actifs financiers. L’avantage des produits dérivés de gré à gré, du point de vue des émetteurs, est le fait qu’ils n’ont pas besoin d’être déclarés comme les produits dérivés négociés en Bourse.

Et aujourd’hui, il n’existe pas que les produits dérivés sur les taux d’intérêt et les devises. Non, ces instruments sont impliqués dans pratiquement toutes les transactions financières. Tous les fonds d’actions et d’obligations comportent des produits dérivés. La plupart de ces fonds ne sont constitués que d’instruments synthétiques et ne contiennent aucune des actions ou obligations virtuelles qu’ils représentent.

Les banques centrales sauvent les banques britanniques et suisses

Il y a à peine deux semaines, le Royaume-Uni et, donc, le système financier international, étaient soumis à de fortes pressions en raison de l’effondrement de la valeur des produits dérivés des fonds de pension après le budget britannique. Les fonds de pension sont globalement au bord de l’effondrement en raison de la hausse des taux d’intérêt et du risque d’insolvabilité. Afin de créer des flux de trésorerie, les fonds de pension ont acquis des swaps de taux d’intérêt. Mais avec l’envolée des taux obligataires, la valeur de ces swaps s’est effondrée, nécessitant soit une liquidation, soit une injection de marge.

Ainsi, la Banque d’Angleterre a dû soutenir le système financier et les fonds de pension britanniques à hauteur de 65 milliards £ afin d’éviter le défaut de paiement.

Ces deux dernières semaines, la situation est déplorable en Suisse. Les banques suisses, par l’intermédiaire de la Banque nationale suisse (BNS), ont reçu un soutien continu de 11 milliards $ de la part de la Fed par le biais de swaps de devises (une forme de prêts en dollars).

Aucun détail n’a été révélé sur la situation en Suisse, si ce n’est que 17 banques sont impliquées. Il pourrait également s’agir de banques internationales mais le Credit Suisse, en difficulté, est certainement impliqué. Le Credit Suisse vient d’annoncer une perte de 4 milliards de francs suisses.

Ces situations au Royaume-Uni et en Suisse ne sont que la partie émergée de l’iceberg.

Le monde est maintenant à la veille d’un nouvel épisode semblable à celui de Lehman qui pourrait éclater à tout moment.

Les banques centrales doivent sécuriser 2 quadrillions $ de produits dérivés

Ces produits dérivés, que certains d’entre nous estiment aujourd’hui à plus de 2 quadrillions $ (et non 600 milliards $ comme rapporté par la BRI), sont ce qui entraînera l’effondrement du système financier.

Chaque produit dérivé comprend un composant lié aux intérêts. Et la conception de tous les produits dérivés n’a pas prévu la hausse majeure et rapide des taux d’intérêt que le monde connaît. Rappelez-vous que Powell et Lagarde ont qualifié l’inflation de transitoire il y a tout juste un an !

Avec une dette de plus de 2 quadrillions $, la protection est essentielle

Cet article ne porte pas directement sur l’or, il traite des conséquences désastreuses de la mauvaise gestion de l’économie et de votre argent par les gouvernements. Mais si l’on en croit l’histoire, l’or a été la meilleure protection ou assurance contre cette mauvaise gestion.

Pourquoi 99,5 % de tous les investisseurs en actifs financiers évitent-ils l’investissement qui est continuellement soutenu par tous les gouvernements et toutes les banques centrales du monde ?

Les investisseurs détiennent 600 000 milliards $ en actions, obligations et biens immobiliers qui ont tous vu leur valeur exploser depuis 50 ans (40 ans pour les obligations).

Mais pourquoi ne détiennent-ils que 2 300 milliards $ d’un actif qui, immanquablement et depuis 5 000 ans, s’est toujours apprécié et n’est jamais tombé à zéro ni même n’a baissé de façon substantielle au fil du temps ?

C’est l’actif le plus simple à comprendre et à apprécier. Il est beau, voire brillant, et vous n’avez pas besoin de comprendre la technologie qui le sous-tend ni son bilan financier.

Tout ce que vous devez comprendre, c’est que chaque jour et chaque année, votre gouvernement fait tout ce qu’il peut pour augmenter la valeur de cet actif.

Cet actif qui ne représente que 0,5 % des investissements financiers mondiaux et qui est continuellement soutenu par les gouvernements par le biais de leur création constante de monnaie est bien évidemment l’or.

Ce que très peu d’investisseurs savent, en partie parce que les gouvernements le taisent, c’est que l’or est la seule monnaie qui a survécu à travers l’histoire. Toutes les autres monnaies sont systématiquement tombées à zéro et ont disparu.

Avec ce bilan parfait pour l’or, il est certainement très surprenant que pratiquement personne n’en possède !

Les investisseurs ne comprennent pas l’or ni son intérêt. Il y a de nombreuses raisons à cela.

Les gouvernements détestent l’or en dépit du fait que toutes leurs actions contribuent à son appréciation considérable au fil du temps.

Ils sont bien sûr totalement conscients du fait que leur gestion totalement inepte de l’économie et du système monétaire détruit la valeur de la monnaie fiduciaire.

C’est pourquoi il est dans leur intérêt de dissimuler leur mauvaise gestion de l’économie en réduisant la valeur de l’or sur le marché du papier.

Mais le fait que les investisseurs soient réticents à acheter de l’or va très bientôt changer radicalement.

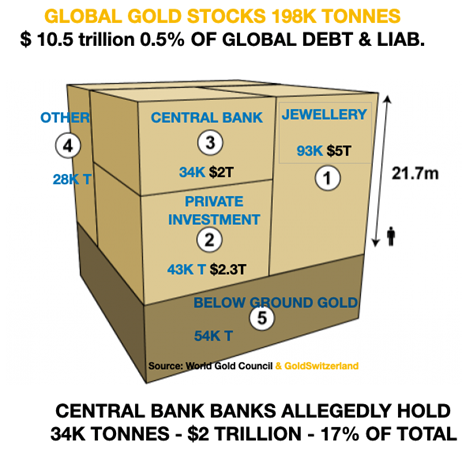

Plus de 2 quadrillions $ de dettes reposant sur 2 000 milliards $ d’or

La production totale de l’or dans le monde s’élève à 10 500 milliards $. La plupart de cet or se présente sous forme de bijoux. Les banques centrales du monde entier détiennent 2 000 milliards $. Cela inclut 425 milliards $ que les États-Unis détiendraient. Cependant, beaucoup de gens doutent de ce chiffre.

Ainsi, avec plus de 2 quadrillions $ (2 et 15 ZÉROS) de dettes et d’engagements reposant sur une base de 2 000 milliards $ d’or appartenant à l’État, la couverture en or est de 0,1% ou un effet de levier de X 1000 !

Il s’agit donc clairement d’une pyramide inversée dont les fondations sont très fragiles. Un système financier sain a besoin d’une base très solide en monnaie réelle. Des quadrillions de dettes et d’engagements ne peuvent pas survivre en reposant sur cette faible quantité d’or. Si l’or était multiplié par 100 pour atteindre, disons, 160 000 $, la couverture serait de 10%, ce qui est encore difficilement acceptable.

L’arme financière de destruction massive de 2 quadrillions $ est donc en passe de détruire totalement le système. Le château de cartes planétaire va s’effondrer à un moment ou à un autre, dans un avenir pas si lointain.

Il est évident que les banques centrales vont d’abord imprimer des quantités illimitées de monnaie, en achetant jusqu’à 2 quadrillions $ de produits dérivés en circulation, les transformant en dette au bilan. Cela créera un cercle vicieux d’augmentation de la dette, de hausse des taux d’intérêt et d’inflation, avec une probable hyperinflation lorsque les marchés de la dette feront défaut.

Aucun gouvernement ni aucune banque centrale ne peut résoudre le problème qu’ils ont créé. Recommencer la même chose ne fonctionnera pas.

Voici donc les risques gigantesques auxquels le monde est maintenant confronté.

Évidemment, il n’y a aucune certitude dans ce genre de prévisions. Mais ce qui est certain, c’est qu’un risque de cette ampleur doit être protégé.

Il n’y a aucune raison de croire que l’or jouera cette fois un rôle différent de celui qu’il a joué au cours de l’histoire.

L’or est le seul garant d’un système monétaire sain et la seule monnaie qui a survécu à travers les âges.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..